摘要:上周雞蛋價(jià)格與淘雞價(jià)格同步下跌,雞蛋價(jià)格創(chuàng)下年內(nèi)的新低,周內(nèi)養(yǎng)殖端虧損幅度擴(kuò)大,淘雞出現(xiàn)加速現(xiàn)象,但當(dāng)前淘雞進(jìn)程尚不足以改變?cè)霎a(chǎn)趨勢(shì)。雞蛋市場(chǎng)中長(zhǎng)期供給寬松格局不改,等待后市產(chǎn)能拐點(diǎn)信號(hào)出現(xiàn)。

一、供給過(guò)剩格局持續(xù)

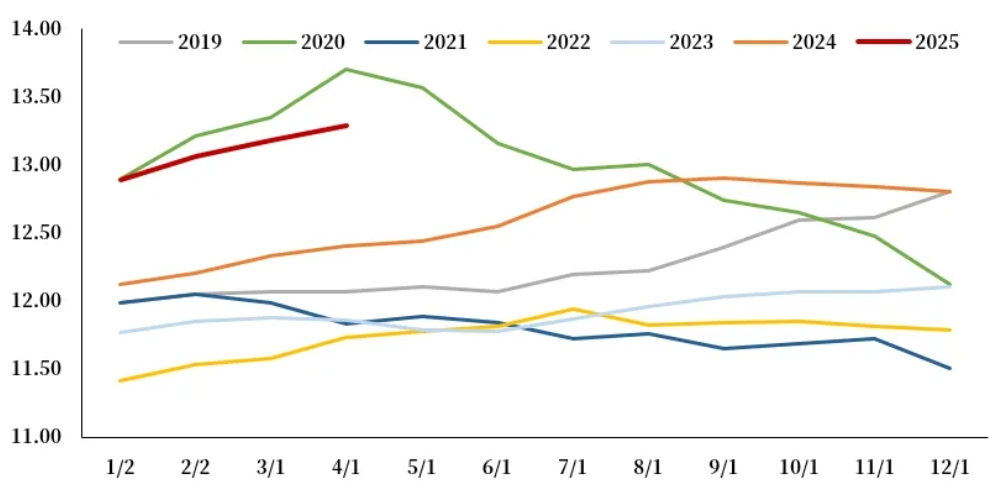

當(dāng)前雞蛋市場(chǎng)核心矛盾仍在于供給端的高位壓力。4月末在產(chǎn)蛋雞存欄量攀升至13.29億羽,同比增幅擴(kuò)大至7.18%,存欄量?jī)H次于2020年同期水平。年后以換羽替代淘汰的現(xiàn)象較為普遍,4-5月后換羽雞群陸續(xù)進(jìn)入產(chǎn)蛋高峰,疊加前期高補(bǔ)欄量的持續(xù)兌現(xiàn),產(chǎn)能釋放節(jié)奏明顯加快。進(jìn)入5月后,小碼蛋供給壓力尤為突出,產(chǎn)區(qū)報(bào)價(jià)持續(xù)承壓,養(yǎng)殖端虧損幅度進(jìn)一步擴(kuò)大。

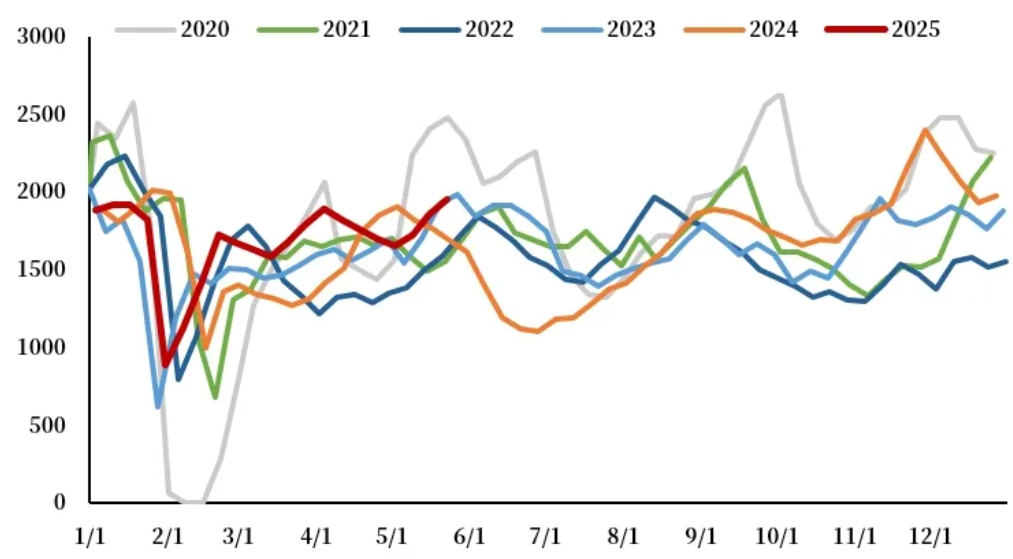

養(yǎng)殖端在虧損情景下,近期淘雞進(jìn)程有所加速,周內(nèi)出欄量環(huán)比增幅超5%,淘雞日齡亦有所提前,但當(dāng)前仍處于530天以上的偏高水平。蛋雞行業(yè)累計(jì)盈利周期長(zhǎng)達(dá)4年,疊加存欄基數(shù)龐大,產(chǎn)能出清仍需時(shí)間。因此,當(dāng)前淘雞進(jìn)度尚不足以扭轉(zhuǎn)增產(chǎn)趨勢(shì),中長(zhǎng)期供給寬松格局未改。

圖1 在產(chǎn)蛋雞存欄量(億羽)

卓創(chuàng)資訊,中糧期貨研究院

圖2 淘汰雞出欄量(萬(wàn)羽)

卓創(chuàng)資訊,中糧期貨研究院

二、梅雨季利空現(xiàn)貨需求

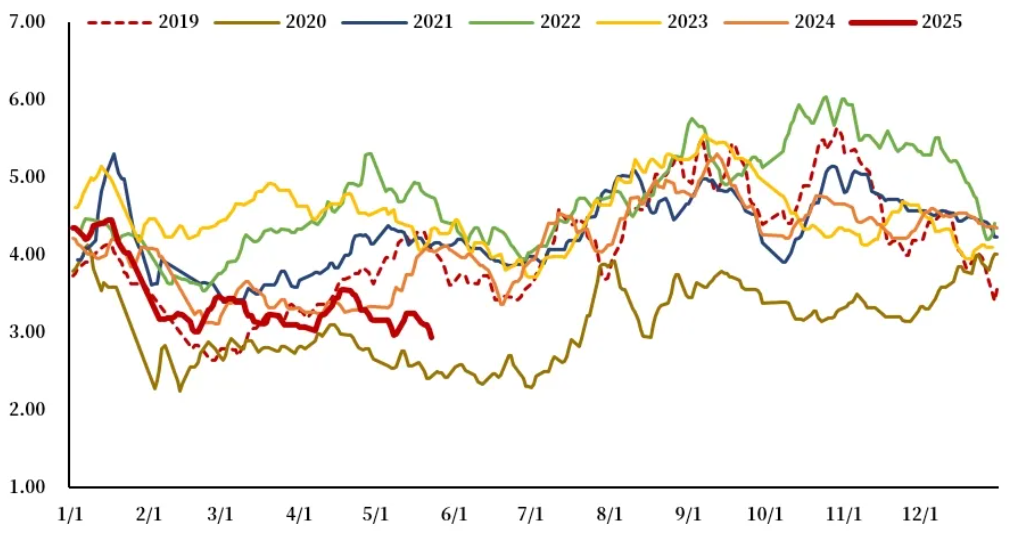

需求端持續(xù)疲軟,五一后市場(chǎng)轉(zhuǎn)入傳統(tǒng)消費(fèi)淡季。盡管端午節(jié)臨近,但下游采購(gòu)心態(tài)謹(jǐn)慎,節(jié)日對(duì)需求的提振效果較為有限。上周現(xiàn)貨價(jià)格跌破今年新低,河北館陶最低跌至2.58元/斤,隨后低價(jià)對(duì)需求有小幅提振,蛋價(jià)有所企穩(wěn),部分區(qū)域有小幅反彈。

后續(xù)隨著全國(guó)氣溫回升及南方梅雨季節(jié)臨近,雞蛋儲(chǔ)存難度加大,質(zhì)量問(wèn)題會(huì)越來(lái)越嚴(yán)重,將進(jìn)一步壓制貿(mào)易商囤貨意愿。梅雨季節(jié)通常是每年的價(jià)格最為低迷的時(shí)候,因此,盡管當(dāng)前蛋價(jià)有觸底跡象,但后市的供過(guò)于求的矛盾持續(xù)突出,到梅雨季節(jié)仍有可能再度下跌突破前低??偟膩?lái)看,當(dāng)前需求端缺乏實(shí)質(zhì)性利好,現(xiàn)貨底部尚未明確,短期反彈空間受限。

圖3 國(guó)內(nèi)主產(chǎn)區(qū)雞蛋價(jià)格季節(jié)性(元/斤)

Wind,中糧期貨研究院

三、期現(xiàn)聯(lián)動(dòng)承壓

當(dāng)前期貨盤(pán)面交易主線仍圍繞弱現(xiàn)實(shí)與弱預(yù)期展開(kāi)。近月合約受現(xiàn)貨拖累持續(xù)探底,主力07合約跌至上市新低。從季節(jié)性規(guī)律看,7月合約通常先交易梅雨下跌壓力,后博弈旺季反彈預(yù)期。在今年高存欄背景下,梅雨季節(jié)或加劇虧損幅度,現(xiàn)貨仍有進(jìn)一步下探的空間。

現(xiàn)貨方面,端午前或有小幅反彈,但供過(guò)于求矛盾尚存,預(yù)計(jì)反彈高度有限。期貨方面,淘雞加速下,市場(chǎng)存在交易產(chǎn)能去化的動(dòng)作,但當(dāng)前淘雞進(jìn)程尚不足以改變?cè)霎a(chǎn)趨勢(shì),雞蛋市場(chǎng)中長(zhǎng)期供給寬松格局不改,近月合約仍以底部震蕩對(duì)待。后續(xù)關(guān)注梅雨季節(jié)淘雞情況對(duì)遠(yuǎn)月情緒的邊際影響,維持逢反彈布空思路,中長(zhǎng)期等待產(chǎn)能出清信號(hào)明確。

一周閱讀排行