巴西進(jìn)口雞產(chǎn)品近年來一直穩(wěn)居中國(guó)雞肉進(jìn)口產(chǎn)品榜首,近年來國(guó)內(nèi)雞肉進(jìn)口總量雖持續(xù)下滑,但巴西雞肉進(jìn)口量占比卻只增不降。5月12日由于巴西某州一處養(yǎng)殖場(chǎng)中出現(xiàn)高致病性禽流感病毒,15日巴西農(nóng)業(yè)和畜牧業(yè)部暫時(shí)暫停出口中國(guó)的禽肉出證,中國(guó)暫停從巴西進(jìn)口雞肉,為期60天。短期內(nèi)自新聞發(fā)布至今,主要受情緒面影響,有望邊際提振國(guó)內(nèi)低迷的雞產(chǎn)品價(jià)格,但6-7月來看,因國(guó)內(nèi)市場(chǎng)需求低迷且供應(yīng)相對(duì)充足,利好拉動(dòng)有限。

白羽肉雞產(chǎn)品進(jìn)口量逐年下滑,巴西雞肉進(jìn)口占比穩(wěn)步攀升

2020-2024年以來國(guó)內(nèi)雞肉進(jìn)口產(chǎn)品量保持逐年下滑走勢(shì),自2020年進(jìn)口總量的153.49萬噸逐年回落,截至2024年,進(jìn)口量降至93.18萬噸,區(qū)內(nèi)累計(jì)降幅達(dá)39.29%。進(jìn)口量的逐年下滑,一方面是受海外禽流感疫情、國(guó)際關(guān)系及進(jìn)口渠道變化影響;而另一方面則是國(guó)內(nèi)終端消費(fèi)相對(duì)疲軟,國(guó)內(nèi)外產(chǎn)品價(jià)差減小及宏觀經(jīng)濟(jì)環(huán)境等影響。

2025年一季度國(guó)內(nèi)雞肉產(chǎn)品進(jìn)口量為22.22萬噸,同比漲幅8.66%。具體來看巴西雞肉產(chǎn)品進(jìn)口量變化可以看出,2020年巴西雞肉進(jìn)口量68.70萬噸,占國(guó)內(nèi)進(jìn)口量44.76%,2024巴西雞肉進(jìn)口量降至55.78萬噸,占國(guó)內(nèi)進(jìn)口量比重提升至59.86%,2025年一季度巴西雞肉進(jìn)口量13.70萬噸,占國(guó)內(nèi)雞肉進(jìn)口量比重進(jìn)一步提升至61.63%。從進(jìn)口量及占比變化可以看出,國(guó)內(nèi)雞肉進(jìn)口量雖逐年下滑,但巴西作為國(guó)內(nèi)主要進(jìn)口國(guó)的領(lǐng)軍地位不可撼動(dòng),依賴于巴西雞肉產(chǎn)品的自身競(jìng)爭(zhēng)優(yōu)勢(shì),中巴穩(wěn)定的貿(mào)易關(guān)系,更關(guān)鍵的是受關(guān)稅、流感等原因影響,美國(guó)雞肉進(jìn)口量的減少,導(dǎo)致雞肉進(jìn)口結(jié)構(gòu)優(yōu)化,巴西份額被動(dòng)提升。

巴西雞肉主要進(jìn)口產(chǎn)品為雞爪及雞翅

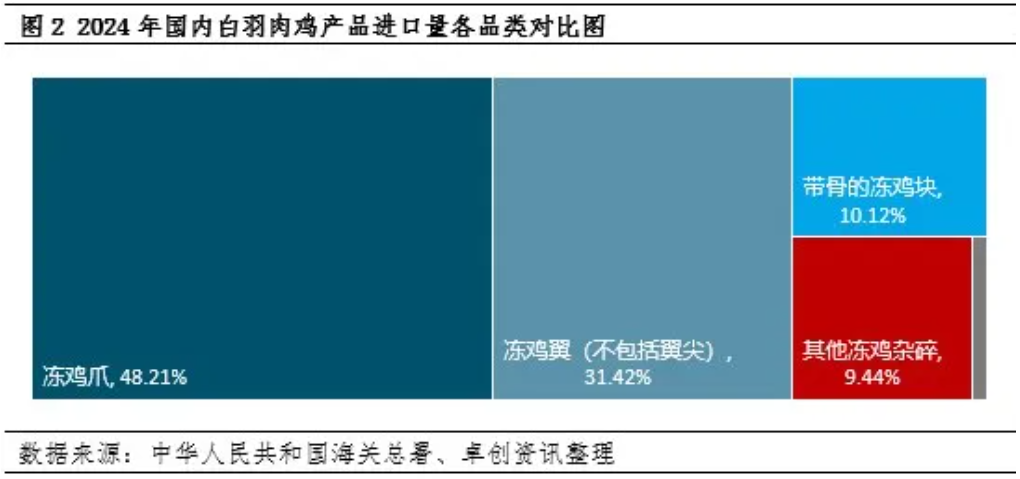

根據(jù)中華人民共和國(guó)海關(guān)總署發(fā)布數(shù)據(jù)顯示,2024年國(guó)內(nèi)雞肉產(chǎn)品進(jìn)口總量為93.18萬噸,其中主要進(jìn)口產(chǎn)品分別是凍雞爪、凍雞翼(不包括翼尖)、帶骨的凍雞塊、其他凍雞雜碎,其進(jìn)口量分別為44.93萬噸、29.28萬噸,9.43萬噸、9.79萬噸,單品占總進(jìn)口量比重分別是48.21%、31.42%、10.12%,9.44%,其余的冷、凍的雞肫、其他凍雞塊及整只雞,凍的進(jìn)口量極小,占比僅0.80%。

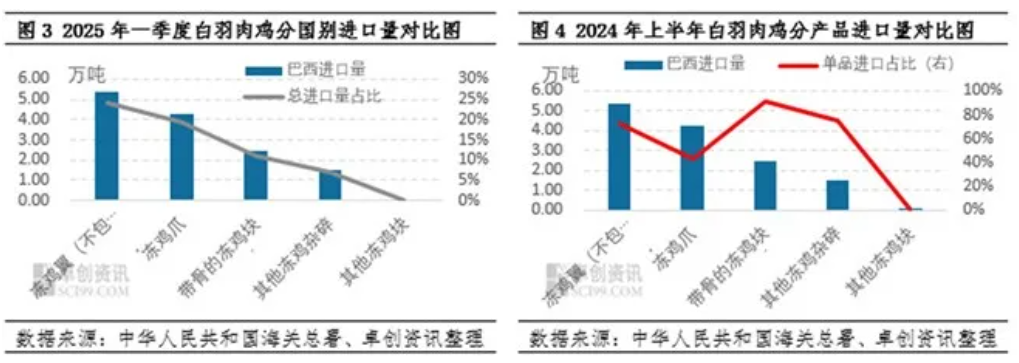

根據(jù)2025年一季度最新數(shù)據(jù)來看,國(guó)內(nèi)主要自巴西進(jìn)口的雞肉產(chǎn)品分別是凍雞翼(不包括翼尖)、凍雞爪及帶骨的凍雞塊,進(jìn)口量分別為7.39萬噸、9.91萬噸及2.70萬噸,上述產(chǎn)品的進(jìn)口量總國(guó)內(nèi)雞肉總進(jìn)口量的比重分別是24.22%、19.28%及11.12%,分單品來看,其中巴西進(jìn)口的凍雞翼(不包括翼尖)占國(guó)內(nèi)進(jìn)口總的凍雞翼(不包括翼尖)的比重是72.83%,而凍雞爪及帶骨的凍雞塊的比重則是43.23%、91.45%。綜上占比情況可以看出,巴西雞肉產(chǎn)品暫停輸華的情況下,從供應(yīng)面角度減量的影響來看,對(duì)雞爪及雞翅的利多提振相對(duì)較強(qiáng)。

國(guó)內(nèi)市場(chǎng)景氣度不高,巴西產(chǎn)品暫停輸華帶來的提振仍舊有限

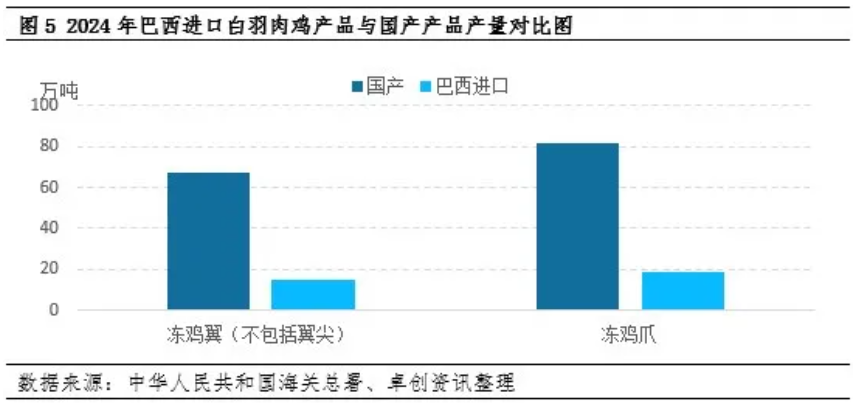

影響國(guó)內(nèi)產(chǎn)品市場(chǎng)價(jià)格,關(guān)鍵在于國(guó)內(nèi)市場(chǎng)自身供求面及成本面影響,國(guó)外進(jìn)口產(chǎn)品的供應(yīng)量及產(chǎn)品價(jià)格,若出現(xiàn)明顯波動(dòng),同樣會(huì)影響到國(guó)內(nèi)產(chǎn)品市場(chǎng)。巴西作為我國(guó)最核心的產(chǎn)品進(jìn)口國(guó)家,其雞翅、雞爪供應(yīng)量占據(jù)進(jìn)口總量的主導(dǎo)。根據(jù)2024年共計(jì)屠宰86.46億只毛雞理論計(jì)算,單只肉雞出欄平均體重在5.5斤條件下,根據(jù)雞爪及翅中產(chǎn)品出成計(jì)算,國(guó)產(chǎn)雞爪及翅中的產(chǎn)量分別在81.60萬噸、66.96萬噸,而2024年巴西進(jìn)口凍雞爪及翅中(凍雞翼占比2/3)分別在19.11萬噸、14.63萬噸,占國(guó)產(chǎn)單品比重分別在23.43%、21.86%,可謂是舉足輕重。

目前巴西進(jìn)口產(chǎn)品禁止輸華事件,目前該事件所帶來的最大影響,在于貿(mào)易環(huán)節(jié)及企業(yè)情緒面拉動(dòng)及預(yù)期向好的帶動(dòng)。但由于2025年國(guó)內(nèi)雞肉產(chǎn)品市場(chǎng)超預(yù)期低迷,不同于2024年7月19日(周五)巴西因新城疫疫情新聞發(fā)布以來,去年事件發(fā)布后的國(guó)內(nèi)外進(jìn)口爪、翅類產(chǎn)品漲幅明顯拉大,截至周一單品價(jià)格累計(jì)漲幅超過2000元/噸,本次雞副產(chǎn)品的漲勢(shì)略顯乏力,情緒面帶來的提振效果亦不如去年,核心原因仍舊是當(dāng)下相對(duì)疲軟的國(guó)內(nèi)肉雞消費(fèi)現(xiàn)狀。5-6月由于供應(yīng)量暫無明顯減量跡象,疊加終端需求有限及產(chǎn)品端景氣度相對(duì)一般,預(yù)計(jì)產(chǎn)品階段性持續(xù)拉動(dòng)空間亦有限。長(zhǎng)周期下,結(jié)合2個(gè)月左右的船期時(shí)間來看,8月左右進(jìn)口供應(yīng)量有下滑預(yù)期,但考慮到暫停時(shí)間具有一定不確定性,考慮到國(guó)內(nèi)市場(chǎng)需求低迷且供應(yīng)充足,該事件帶來的利好拉動(dòng)同樣有限。

一周閱讀排行