一般而言,中秋節(jié)前10天左右是現(xiàn)貨的季節(jié)性高點,今年也不例外。而期貨盤面提前反映了該預期,空頭主力大舉做空,JD1701從7月7日的3899點一路下跌至9月29日的3232點,走勢和點位與預期相符。國慶節(jié)后至今,由于前期市場普遍對后市悲觀,各環(huán)節(jié)庫存量較少,隨后雞蛋現(xiàn)貨借機觸底反彈,在10月份大約反彈3、4毛錢/斤,折合期貨盤面300-400點,與此同時,JD1701走勢走出了一波凌厲的反彈,從3232點反彈至當前的3800以上,幅度超過600點。對此,我們認為,除了現(xiàn)貨價格的配合外,當前期貨走勢更多的是受到整體商品市場多頭情緒的影響,資金的推動功不可沒。對于后市雞蛋期貨的行情,當前市場分歧巨大,我們認為11月將出現(xiàn)較好的做空機會,屆時1701或?qū)⒊霈F(xiàn)250-300點左右的調(diào)整,對于1705合約,由于連續(xù)3個月補欄量下降,加之產(chǎn)蛋率有所下滑,我們建議在春節(jié)后逐步做多。

一、上半年補欄積極,11月份過后供應(yīng)壓力將逐步增大

現(xiàn)代商品蛋雞大約需要4個多月的時間結(jié)束育雛、育成期,20周齡以后便進入產(chǎn)蛋期,從第6~11個月齡開始產(chǎn)率可達90%-95%,到12個月齡產(chǎn)蛋率逐步下降,產(chǎn)蛋高峰一般能維持5個月的時間,到第16個月齡即大約480天-500天時,產(chǎn)蛋率下降到70%以下,蛋雞養(yǎng)殖戶開始淘汰蛋雞。高峰期的產(chǎn)蛋率與全年的產(chǎn)蛋量呈強正相關(guān):產(chǎn)蛋高峰,雞蛋供應(yīng)量大,蛋價降低;產(chǎn)蛋低谷,雞蛋供應(yīng)不足,蛋價回升。

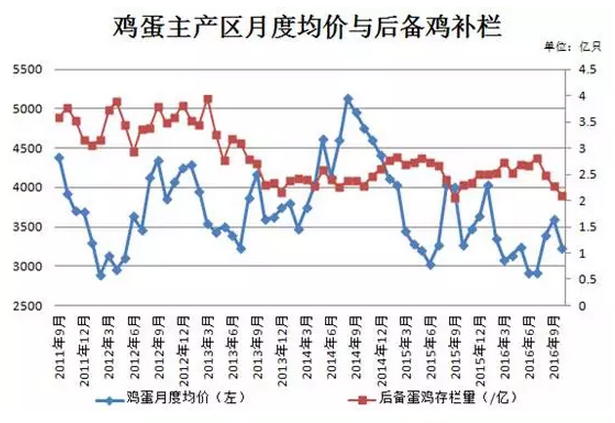

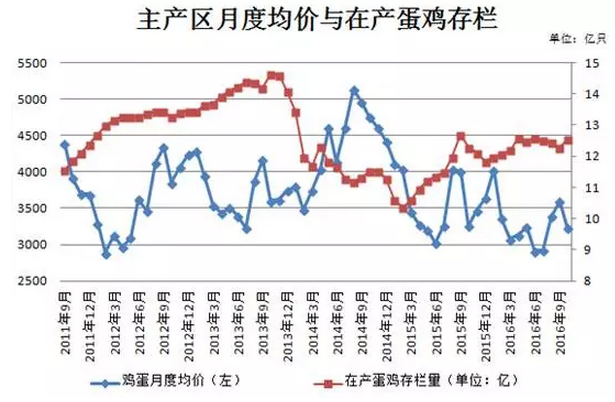

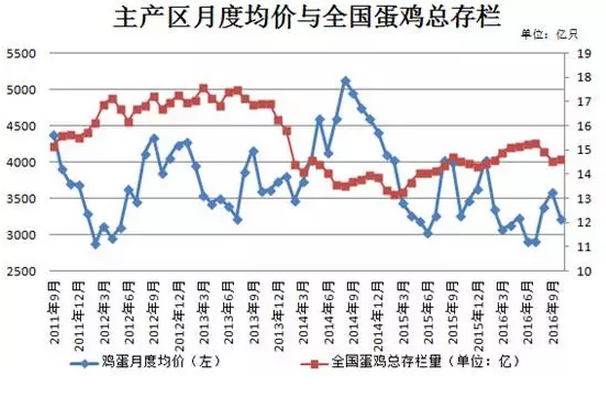

我們對于蛋雞的供應(yīng)主要來源于2個指標,一個是蛋雞存欄數(shù)據(jù),另一個是蛋雞的產(chǎn)蛋率。一般而言,在產(chǎn)蛋雞乘以產(chǎn)蛋率可以直接估算當前的供應(yīng)量,而后備蛋雞及其產(chǎn)蛋率則對應(yīng)著未來4個月后的供應(yīng)情況。

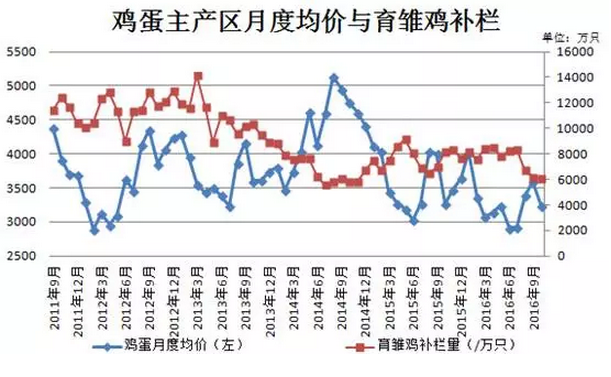

根據(jù)芝華對蛋雞存欄數(shù)據(jù)的統(tǒng)計監(jiān)測,最新2016年10月全國蛋雞總存欄量為*億只,較9月增加*%,同比增加*%。育雛雞補欄量*萬只,較2016年9月減少*%,同比大幅減少*%;后備雞存欄量為*億只,較9月減少*%,同比減少*%。根據(jù)我們的研究,雞蛋期貨主力合約一般都是距離當前有3-5個月的時間差,因此資金更加關(guān)注后備雞尤其是育雛雞的補欄環(huán)比情況。如圖所示,2015年10月份至2016年7月份,整體后備雞的補欄情況非常積極,根據(jù)我們在今年五月份對河北、山東兩個省份蛋雞產(chǎn)業(yè)鏈的調(diào)研,我們得知今年雞苗廠的銷售情況非常良好,個別廠商在今年的銷售情況出現(xiàn)了同比15%-20%的增長幅度。隨著雞苗的陸續(xù)開產(chǎn),從11月開始到2017年1月份在產(chǎn)蛋雞數(shù)量將逐步增加。

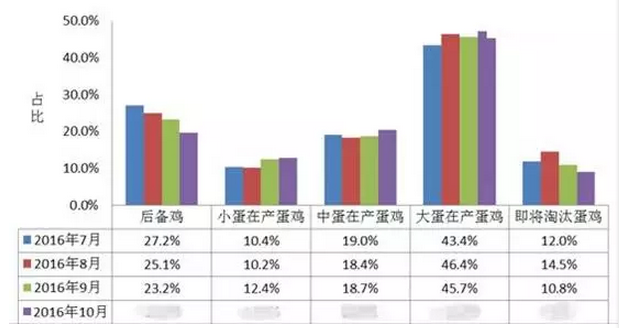

與蛋價表現(xiàn)更加息息相關(guān)的是雞齡結(jié)構(gòu)。一般來說,在產(chǎn)蛋雞的雞齡結(jié)構(gòu)越年輕,當前在產(chǎn)蛋雞生產(chǎn)的供應(yīng)高峰將越持久,價格上漲的難度越大。從最新的蛋雞雞齡結(jié)構(gòu)來看,從蛋雞雞齡結(jié)構(gòu)來看,2016年10月份開產(chǎn)中雞齡結(jié)構(gòu)呈現(xiàn)“占比增加”的特點:小蛋(120-180天)的雞齡占比為*%,相比2016年9月份變動幅度為增加*%;中蛋(180-270天)的雞齡占比為*%,相比2016年9月份變動幅度為增加*%;大蛋(270以上)的雞齡占比為*%,相比2016年9月份變動幅度為增加*%。年輕的雞齡結(jié)構(gòu)與蛋雞的補欄情況相互驗證。

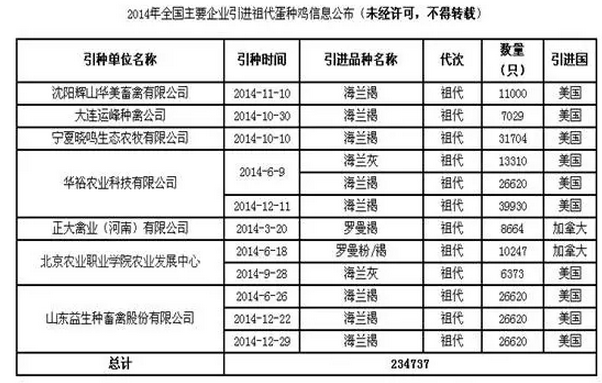

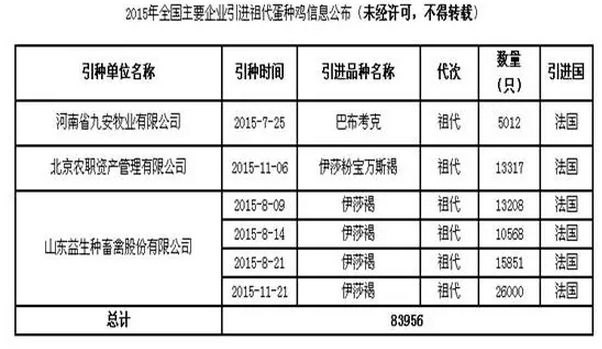

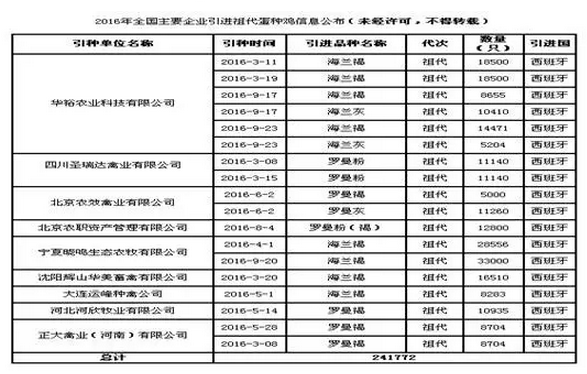

鑒于上半年補欄大增,存欄出現(xiàn)了較為可觀的增長幅度,但國慶節(jié)后至今,現(xiàn)貨表現(xiàn)平穩(wěn),與前期業(yè)內(nèi)主流觀點有所背離。我們認為,出現(xiàn)這個現(xiàn)象,或許與蛋雞的產(chǎn)蛋率有關(guān)。為了保證國內(nèi)祖代場的利益、扶植民族企業(yè),中國政府自1995年后就禁止從國外直接進口父母代種雞,只批準進口祖代。我國現(xiàn)有祖代蛋雞分進口和國產(chǎn)兩種,進口品種主要有美國的海蘭系列、法國的伊莎系列、德國的羅曼系列;國產(chǎn)品種有北京峪口的京紅、京粉系列,河北大午的大午系列以及北京中農(nóng)的農(nóng)大系列。從比例上看,進口祖代蛋雞和國產(chǎn)祖代蛋雞的比例約為50:50。2014年我國進口祖代蛋雞23.4萬只,其中海蘭系占比達到90%以上。2015年美國等國爆發(fā)禽流感疫情,中國禁止進口相關(guān)種禽包括肉種雞,全年只從法國進口了8.4萬余只伊莎和巴布考克系列祖代蛋雞;但到了15年的11月份,法國也出現(xiàn)禽流感(目前2016年11月又再次爆發(fā)了H5N8禽流感),法國同樣也被封關(guān),只有丹麥、新西蘭和西班牙三個國家可以進口祖代種雞。2016年3月祖代蛋雞場采取繞道西班牙的方式開始進口祖代雞,截止9月底,中國進口24萬余只,主要也是海蘭系和羅曼系為主。

蛋雞從祖代到父母代再到商品代,其生產(chǎn)的比例是1:60:80。按照14億只總存量商品代蛋雞來推測,大約我國需要14億/4800=29萬套祖代雞。市場人士認為,我國的祖代雞和父母代雞并不會發(fā)生嚴格意義上的短缺,畢竟僅華裕一家就有號稱 30 萬套的祖代存欄。從這一點上看,我國的祖代雞產(chǎn)能是過剩的。祖代雞的進口封關(guān),理論上并不會對我國的父母代種雞供應(yīng)造成短缺。通常來說祖代蛋雞在450天左右淘汰,進口頻率大致為每年兩波左右。從實際調(diào)研得知,以往祖代雞雞場也會進行強制換羽,其主要動機是為了覆蓋成本。按照25美元/套的祖代雞進口成本,低于7-8元/只的父母代種雞是虧本的,而市場上,種雞價格長期處于6-7元的價格區(qū)間波動。出于經(jīng)濟上的考慮,祖代雞雞場都會或多或少的進行強制換羽。

從養(yǎng)殖規(guī)律上看,祖代雞大概150天左右正式開產(chǎn),21天孵化期產(chǎn)出父母代,父母代再150天左右開產(chǎn),21天孵化產(chǎn)出商品代,也就是說從祖代種雞引種到生產(chǎn)第一只商品代大約需要一年的時間。根據(jù)2016年進口情況,確認2017年3月才會有新商品代出現(xiàn)。而把時間拉長來看,2014年9-12月我國進口的祖代雞,經(jīng)過420天后(蛋種雞最佳換羽日齡)再進行2個月的強制換羽,便可繼續(xù)產(chǎn)蛋6個月,產(chǎn)蛋率在70%以上,種蛋偏重,后期父母代的品質(zhì)降低較快。在存欄相同的情況下,由于強制換羽造成10%左右的產(chǎn)量性能下降,最后可以造成1.5-3%的產(chǎn)蛋率下降。

因此,我們認為,若11-12月沒有因為禽流感發(fā)生大面積撲殺的情況下,供應(yīng)壓力將逐步呈現(xiàn)。但對于2017年5月、9月的供應(yīng)壓力,一方面育雛雞數(shù)量已經(jīng)連續(xù)3個月下降,另一方面產(chǎn)蛋率也有所下降,最終2017年5月份以后的供應(yīng)壓力或許并不大。

二、春節(jié)備貨需求的炒作為時尚早

雞蛋的消費比較剛性,年度變化小單季節(jié)性明顯,一年中中秋節(jié)旺季備貨需求每年都會有,且力度較大;而端午節(jié)和春節(jié)備貨需求對價格的拉動往往弱于中秋節(jié)行情。之所以有季節(jié)性,主要是雞蛋現(xiàn)貨不易儲存造成各環(huán)節(jié)庫存極低(如東莞信立農(nóng)批市場都是當天或隔天就將全部余貨降價銷售),且需求有明顯的淡旺季,因此極易出現(xiàn)供需錯配。就我國而言,中國大部分地區(qū)在七八月天氣炎熱,高溫容易蛋雞產(chǎn)蛋率下降10-20%(其中規(guī)?;B(yǎng)殖場由于安裝了空調(diào),產(chǎn)蛋率下降約10%),而八月份又是中秋節(jié)前集中備貨的時節(jié),加之九月份學校即將開學、食堂對現(xiàn)貨有集中采購的特點,因此,中秋節(jié)前10天-15天左右,現(xiàn)貨采購進入最熱銷時點,此時往往是現(xiàn)貨一年內(nèi)的最高點。從今年的實際表現(xiàn)上看,由于備貨需求結(jié)束,9月3-4日,主銷區(qū)北京的現(xiàn)貨價格開始出現(xiàn)了大約200點幅度的下跌,大部分貿(mào)易商在那時候普遍形成了共識:四季度是傳統(tǒng)的需求淡季、現(xiàn)貨價格在四季度繼續(xù)走低將跌破3元/斤。在此預期下,老雞的超淘力度比預期的大,10月底的可淘老雞占比僅為*%,這與八月和九月的14.5%、10.8%相比出現(xiàn)了明顯的下滑。因此10月份至今,現(xiàn)貨出現(xiàn)了0.3-0.4元/斤的上漲行情。

對于四季度,隨著今年偏冷冬天即將到來,養(yǎng)殖戶手上雞蛋的保質(zhì)期將自然延長,如果市場對于后市春節(jié)備貨行情有所期待,那么養(yǎng)殖戶、貿(mào)易商手上將適當保留一定的庫存。而一旦需求不及預期,這部分積壓的庫存稍微甩貨便將對價格形成明顯的打壓。

從雞蛋期貨上市以來的表現(xiàn)來看,每次現(xiàn)貨市場出現(xiàn)了主產(chǎn)區(qū)貿(mào)易商停收現(xiàn)象,現(xiàn)貨價格將出現(xiàn)一波持續(xù)性良好、幅度較大的下跌,進而帶動期貨市場出現(xiàn)不同程度的跌幅。11月13日,主產(chǎn)區(qū)河南和山東價格出現(xiàn)了松動,且貿(mào)易商預期未來幾天現(xiàn)貨價格表現(xiàn)偏弱。這對于雞蛋期貨的短期表現(xiàn)也形成了下拉作用。

三、飼料成本低位震蕩,養(yǎng)殖利潤仍較為良好

蛋雞養(yǎng)殖中,飼料占所有成本的比重最大。其中,飼料約60%-62%的成分是是玉米,16%-22%是豆粕。從邏輯上講,玉米占飼料的權(quán)重更大,但我們通過對最近2年的豆粕、玉米和雞蛋期貨價格走勢擬合其相關(guān)性,發(fā)現(xiàn)豆粕和雞蛋的走勢相關(guān)性較大。因此豆粕未來的走勢或?qū)﹄u蛋價格走勢有較大的影響。對于玉米,國家拋儲政策疊加新玉米上市,國內(nèi)玉米價格在11-12月易跌難漲格局未改。而豆粕的定價權(quán)目前公認還是在美國期貨市場。美國農(nóng)業(yè)部在11月最新的供需報告中預計今年美國大豆產(chǎn)量將達到43.6億蒲式耳,比10月份的預測高出9200萬蒲式耳,單產(chǎn)預計達到52.5蒲式耳/英畝,高于上月預測的51.4蒲式耳。把2016/17年度大豆期末庫存數(shù)據(jù)上調(diào)至4.8億蒲式耳,比分析師的平均預測值高出6000萬蒲式耳,也高于上月政府預測的3.95億蒲式耳。如果該預測成為現(xiàn)實,那么將是歷史第三高的水平。阿根廷和中國大豆庫存數(shù)據(jù)上調(diào),使得全球大豆期末庫存數(shù)據(jù)調(diào)高至8153萬噸,比預期高出450萬噸。美國和全球大豆期末庫存數(shù)據(jù)非常利空。但本次報告利空已經(jīng)提前消化一部分,表現(xiàn)出良好的抗跌性,期貨價格更是在資金的推動下當日v字反彈。

目前國內(nèi)豆粕庫存從緊張到寬松需要一個過程。且部分區(qū)域仍有開機不均情況,油廠前期大多已預售大量11月合同,手中仍有不少合同需執(zhí)行。油廠為保證合同執(zhí)行,可供銷售的現(xiàn)貨不多,目前大多油廠豆粕現(xiàn)貨庫存仍偏緊。其中:華北地區(qū)及華東地區(qū)油廠壓車嚴重,廣西、山東地區(qū)豆粕壓車大概1-2天左右,福建及廣東地區(qū)豆粕供應(yīng)也仍偏緊,因貨源有限,油廠也限量提貨,11月份豆粕庫存緊張局面將延續(xù),真正緩解或要到12月份。對于5月的大豆和豆粕而言,北美的炒作已經(jīng)宣告尾聲,未來市場的重心將在南美是否減產(chǎn)上。因此,1月份的豆粕價格上漲空間有限,明年5月的豆粕價格仍有較大變數(shù)。

而通過我們對豆粕在蛋雞養(yǎng)殖成本的測算,對于一只500天的雞計算,生長期跟產(chǎn)蛋期共需消耗飼料97+26=123斤,生產(chǎn)35斤雞蛋。如果按照后期豆粕再次波動200元/噸來計算,則有200元/噸*123斤*20%/(2000*35斤)=0.07元/斤=70點(雞蛋期貨),這意味著,豆粕價格在目前基礎(chǔ)上再上漲200點,雞蛋期貨的成本理論上將上漲70點。但由于玉米在飼料的占比更大,且玉米上行空間極其有限,因此從理論上講,成本端暫時不能對蛋雞養(yǎng)殖戶未來補欄積極性形成較大的困擾。而一旦現(xiàn)貨價格延續(xù)上漲,補欄的積極性將遠遠大于飼料成本上漲帶來的心理負面影響。

此外,根據(jù)我們的調(diào)研,由于環(huán)保、稅費、人工等各因素疊加,規(guī)模越大的養(yǎng)殖場其養(yǎng)殖成本更大。當前商品代蛋雞養(yǎng)殖行業(yè),仍舊是以中小型的養(yǎng)殖場為主,低于10萬的存欄場數(shù)量占全國80%以上。但隨著各級政府對環(huán)保的重視,規(guī)模化養(yǎng)殖場將逐步擠占散戶的市場份額。從成本上看,20萬以上存欄的雞蛋成本線在3.4/3.5元/斤;5-20萬存欄的成本線在2.6-2.7元/斤;5萬以下存欄成本最低,約2.2/2.3元/斤。如果雞蛋價格低于2.8元/斤,雞苗銷售量會發(fā)生銳減!并且會發(fā)生訂單違約情況,這在往年雞蛋行情波動中違約情況并非先例。因此,如果當前主產(chǎn)區(qū)蛋價如果依舊保持穩(wěn)定在3.4-3.4元/斤的話,后期散戶補欄的積極性仍將再次激發(fā),這對于后期行情又是一大變數(shù)。

四、技術(shù)上,空單介入時機不夠成熟

從盤面上看,JD1701在9月底跌至3232的低點后,距離3月初的3191點僅一步之遙。加之當時技術(shù)指標已經(jīng)出現(xiàn)了超跌信號,一旦局勢不利空單便該及時止盈。如今時間已經(jīng)到11月中旬,盤面上走勢凌厲,10月18日增倉放量上行、11月7日在整體商品多頭氛圍的影響下繼續(xù)放量反彈,11月11日期貨價格距離年內(nèi)高點3899僅一步之遙。從11月11日JD1701的KD指標中,K在80.95,而D在69.06附近,KD指標仍屬于多頭走勢,因此,從技術(shù)上,入場做空時機不夠成熟。

五、總結(jié)

今年,商品市場多數(shù)品種都出現(xiàn)了劇烈的行情波動。受整體商品市場尤其是黑色系暴漲影響,當前市場參與者偏向于多頭樂觀情緒,這就使得雞蛋行情將在資金的推動下容易出現(xiàn)暴漲暴跌。這樣的例子在今年已經(jīng)發(fā)生過2次,一次是四月份,一次是六月份,這兩次期貨行情與現(xiàn)貨走勢相反,而與期貨其他品種的走勢出現(xiàn)了較大的相關(guān)性,這兩次行情的異動打壓了不少盯現(xiàn)貨做期貨的現(xiàn)貨商的積極性。這時候決定品種走勢的,往往會階段性脫鉤現(xiàn)貨基本面,而是與宏觀環(huán)境、市場情緒相關(guān),當基本面與技術(shù)面發(fā)生背離的時候,參與者此時更應(yīng)當參考技術(shù)面的指標參與市場或者直接空倉觀望,行情萬年長,保護好自己的本金往往比止損出局更為上策。國慶后至今,市場整體氛圍又是新一輪的多頭樂觀情緒在宣泄,雖然我們看空后市,但階段性的出局觀望仍是首選。但到了11月11日夜盤,大宗商品普遍出現(xiàn)了沖高回落的走勢,資金慌不擇路出逃現(xiàn)象明顯,農(nóng)產(chǎn)品、有色金屬、化工均出現(xiàn)了大跌,這對于JD1701的上漲趨勢將造成明顯的負面影響。

綜上所述,由于上半年積極的蛋雞補欄,11月到12月供應(yīng)端的壓力大增;而接下來雞蛋的春節(jié)備貨需求未必能超預期,主產(chǎn)區(qū)雞蛋現(xiàn)貨價格可能將在2.9-3.5元/斤波動;而當前被市場情緒推漲起來的雞蛋期貨,一旦商品多頭氛圍開始冷卻,基本面將重新主導行情的發(fā)展,我們傾向于在技術(shù)上出現(xiàn)滯漲、轉(zhuǎn)勢的時候布局空單,我們預計在3800左右布局JD1701空單將會有不錯的收益。而鑒于當前育雛雞補欄數(shù)量已經(jīng)連續(xù)3個月環(huán)比下降且明年的產(chǎn)蛋率或?qū)⑾陆担?705、1709合約或?qū)⒃诿髂暝杏徊ú诲e的上漲行情。

一周閱讀排行