市場評論—關(guān)注焦點(diǎn)

玉米:

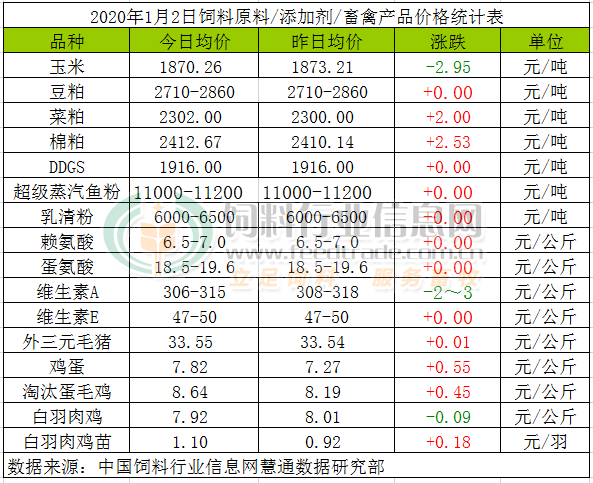

今日玉米價格局部小幅漲跌。近期主產(chǎn)區(qū)基層惜售心態(tài)松動,玉米集中上量,深加工企業(yè)根據(jù)廠門到貨量靈活調(diào)整收購價格。進(jìn)入臘月,種植戶面臨資金變現(xiàn)和節(jié)前還貸等需求,疊加節(jié)前售糧周期縮短、國儲庫提價收購、替代品的進(jìn)口預(yù)期增強(qiáng)等因素,主產(chǎn)區(qū)基層售糧提速,玉米上量增多推動局部加工企業(yè)降價收購,現(xiàn)貨價格仍在弱勢調(diào)整階段,不過觸底跡象已經(jīng)有所顯現(xiàn)。我們依舊認(rèn)為,短期內(nèi)玉米價格繼續(xù)偏弱的幾率偏高,這個預(yù)判暫時不改變。隨著春節(jié)前備貨需求啟動,預(yù)計1月上中旬前后玉米價格有望止跌走穩(wěn)并適度看漲。

豆粕:

美國市場對近期中美有望簽訂貿(mào)易協(xié)定的樂觀情緒支撐美豆上漲。在美豆持續(xù)上漲帶動下,國內(nèi)豆粕現(xiàn)貨也多數(shù)企穩(wěn),甚至部分地區(qū)出現(xiàn)弱勢反彈跡象,年前備貨有所啟動,不過預(yù)計在油脂行情走勢良好,工廠積極開工、豆粕庫存較多壓力下,年前豆粕預(yù)計有反彈,但空間有限。

菜粕:

今日菜粕維持平穩(wěn),個別小漲。現(xiàn)階段距離春節(jié)還有接近一個月,終端用戶對蛋白粕的采購需求較之前增加,且菜粕庫存低位,供應(yīng)趨緊,一定程度上提振菜粕價格上漲;但是現(xiàn)階段因油脂行情較好,市場延續(xù)油強(qiáng)粕弱的格局,疊加肉禽類產(chǎn)品出欄增多,且水產(chǎn)養(yǎng)殖需求走弱,均抑制菜粕價格繼續(xù)上漲,短期內(nèi),菜粕仍以震蕩整理為主。

棉粕:

今日棉粕平穩(wěn),局部小漲?,F(xiàn)階段因油脂行情較好,市場延續(xù)油強(qiáng)粕弱的格局,疊加肉禽類產(chǎn)品出欄增多,拖累棉粕價格上漲,但是,現(xiàn)階段距離春節(jié)還有接近一個月,終端用戶對蛋白粕的采購需求較之前增加,一定程度上提振棉粕價格上漲,因此,預(yù)計短期內(nèi),棉粕價格維穩(wěn)或小幅調(diào)整。

DDGS:

今日DDGS維持穩(wěn)定。近期加工企業(yè)銷售情況相對清淡,廠家多按計劃執(zhí)行合同為主,在春節(jié)前終端備貨需求和嚴(yán)查超載推高物流成本支撐下,國內(nèi)DDGS市場行情基本平穩(wěn)運(yùn)行,而隨著DDGS進(jìn)口政策進(jìn)一步開放,DDGS進(jìn)口恢復(fù)的可能性加大,后期國產(chǎn)DDGS或向進(jìn)口成本靠攏。

超級蒸汽魚粉:

今日外盤再度上漲,CNF參考1700美元/噸,上漲100美元/噸。同時,隨著緊急禁捕措施結(jié)束,在12月31日起秘魯中北部沿海恢復(fù)捕撈狀態(tài),且局部小禁捕措施再度來襲。關(guān)注后期捕撈情況。就國內(nèi)來看,秘魯超級蒸汽級別魚粉報價在11000-11200元/噸,報價繼續(xù)保持平穩(wěn)。截止目前,港口魚粉庫存在16.97萬噸左右,繼續(xù)呈現(xiàn)下降趨勢,短期魚粉市場繼續(xù)偏強(qiáng)運(yùn)行。

乳清粉:

今日乳清粉價格上漲,報價6000-6500元/噸,盡管乳清粉加征關(guān)稅取消,但近期美國地區(qū)乳清粉產(chǎn)量依然較低,外盤報價堅挺,四季度國內(nèi)仔豬料消費(fèi)環(huán)比增長,乳清粉需求好轉(zhuǎn),因現(xiàn)貨緊缺,乳清粉市場報價上行。

賴氨酸:

今日賴氨酸報價6.5-7.0元/公斤,新玉米上量期間,價格偏弱調(diào)整,近日賴氨酸廠家報價穩(wěn)中小降,本周市場消息稱東曉70%賴氨酸報價4.3元/公斤,98.5%賴氨酸報價6.4元/公斤,較前次報價下調(diào)0.1元/公斤,賴氨酸市場穩(wěn)中偏弱整理。大成長春工廠繼續(xù)停產(chǎn)至明年2月中旬前后。

蛋氨酸:

今日蛋氨酸穩(wěn)定,11月26日贏創(chuàng)發(fā)布信息稱,比利時安特衛(wèi)普蛋氨酸工廠恢復(fù)生產(chǎn),氫氰酸供應(yīng)暫時中斷的問題得到解決。國內(nèi)蛋氨酸反傾銷初裁結(jié)果推遲公布,市場穩(wěn)中窄幅整理。12月20日安迪蘇發(fā)布不可抗力,因法國大罷工和鐵路交通癱瘓,安迪蘇亦將被迫暫?;驕p少其在法國部分工廠的生產(chǎn),國內(nèi)液蛋工廠受其影響非常有限。

維生素A:

今日VA穩(wěn)定,此前市場消息稱巴斯夫德國工廠VA1000在今年11月恢復(fù)生產(chǎn),四季度開工率較低,2020年下半年計劃停產(chǎn)。歐洲VA1000市場報價64-66歐元/公斤左右,廠家報價存差距,VA市場高位整理。

維生素E:

今日VE市場穩(wěn)中偏弱,報價47-50元/公斤,DSM公告稱益曼特公司計劃在9月初開始停產(chǎn)升級。因間甲酚短缺上漲,11月19日北沙制藥表示因原料緊張,VE產(chǎn)量將減少。外媒報道稱DSM預(yù)計2020年1季度瑞士工廠減產(chǎn)20-25%,不排除影響至二季度。此前新和成VE報價58元/公斤,近日國內(nèi)個別廠家報價偏低,VE市場短期穩(wěn)中偏弱整理。歐洲VE市場報價5.4-5.6歐元/公斤。

外三元毛豬:

近兩日豬價上漲地區(qū)略有增多,與近期天氣情況不佳有一定關(guān)聯(lián),但總體上仍表現(xiàn)為掙扎性艱難上漲,漲幅并不大。春節(jié)假期漸近,居民直接和間接消費(fèi)繼續(xù)增加,對市場形成一點(diǎn)支撐。但年末養(yǎng)殖戶出欄增加,且針對豬價的政策調(diào)控力度繼續(xù)加碼,在元旦節(jié)前夕,華商儲再次發(fā)布1月3日中央儲備肉投放競價交易有關(guān)事項(xiàng)通知,此次競價交易量為3萬噸。廣東、湖南、山東、浙江等地也相繼以低于市場價10%的價格投放省、市級儲備肉。豬價上漲仍較為艱難,短期持續(xù)震蕩調(diào)整為主。

雞蛋:

今日雞蛋價格繼續(xù)偏強(qiáng)。目前雞蛋供應(yīng)量繼續(xù)下降但依舊充足,近兩日蛋價與我們之前預(yù)測一致,受元旦節(jié)需求階段性快速增加利好,蛋價繼續(xù)偏強(qiáng);但目前學(xué)校逐步開寒假,蛋價看漲恐會有利空可能;目前蛋價趨勢尚不穩(wěn)定,預(yù)計短期內(nèi)雞蛋價格階段性偏強(qiáng)運(yùn)行后,1月中旬左右偏弱運(yùn)行幾率偏大。

淘汰雞:

今日淘汰蛋毛雞價格震蕩偏強(qiáng)。目前淘雞數(shù)量適度繼續(xù)增加,隨著元旦的來到,疊加雞蛋價格止跌反彈帶動,養(yǎng)殖戶挺價心理提高,屠宰廠采購量基本穩(wěn)定略增加,適度上調(diào)收購價格,淘雞價格止跌企穩(wěn);不過肉禽集中出欄,預(yù)計短期內(nèi)淘汰蛋毛雞價格總體依舊震蕩偏弱運(yùn)行為主。

白羽肉毛雞:

今日白羽肉毛雞價格持續(xù)偏弱。隨著各種肉禽集中出欄;需求緩慢增長,疊加豬價被強(qiáng)勢調(diào)控影響,今日主白羽肉毛雞價格繼續(xù)下調(diào);預(yù)計短期內(nèi)白羽肉毛雞價格有望止跌企穩(wěn),受節(jié)前備貨的提振有望階段性偏強(qiáng)運(yùn)行的預(yù)期可能會有所利空;隨著備貨季的逐步下降,工廠、學(xué)校方面需求的逐步下降,肉毛雞下跌的趨勢會逐步提高的預(yù)期依舊執(zhí)行。

白羽肉雞苗:

今日雞苗價格震蕩偏強(qiáng)。受養(yǎng)殖戶補(bǔ)欄需求增加,供應(yīng)偏低,白羽肉雞苗價格強(qiáng)勢逆襲,但目前臨近春節(jié),大規(guī)模補(bǔ)欄現(xiàn)象偏弱,預(yù)計短期內(nèi)白羽肉雞苗價格階段性偏強(qiáng)后,1月份白羽肉雞苗價格總體依舊繼續(xù)偏弱運(yùn)行為主。

一周閱讀排行