【導語】近期,伴隨國內部分地區(qū)疫情出現(xiàn)反復,各地加強了進口肉類產品的管控力度,肉雞產品進口節(jié)奏進一步受到限制。加之2020-2021年國內肉雞產品消費端表現(xiàn)不佳,進口貿易商盈利水平下降,未來進口肉雞產品數(shù)量有可能進一步縮減。

近期國內多地加強凍品市場管控力度

卓創(chuàng)分析認為:自2020年下半年起國內對于進口雞肉凍品管控力度加強,近期國內部分地區(qū)批發(fā)市場、物流運輸、進口凍品等環(huán)節(jié)受到不同程度影響,再加上進口凍品可溯源工作的逐步推進,進口雞肉凍品交投環(huán)節(jié)出現(xiàn)阻力。

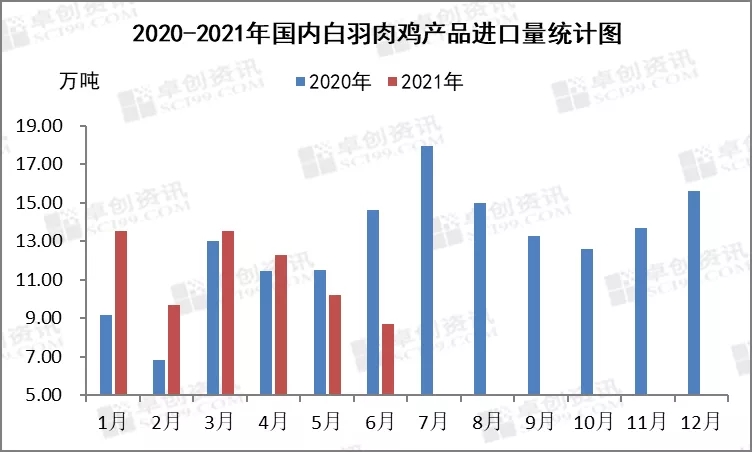

上半年雞產品進口量下降

2021年上半年國內白羽肉雞產品進口量呈現(xiàn)下降走勢。從上圖中可以看出,6月份達到最低水平8.70萬噸,上半年總進口量67.89萬噸,較2020年下半年跌幅22.90%。國產凍品終端市場消化滯緩,廠家出貨速度減慢,經銷商多隨用隨采,雞肉產品價格表現(xiàn)弱勢,對進口市場略有抑制作用。巴西、美國白羽肉雞市場回暖,其國內產品價格提升,導致對華出口成本增加,進口貿易商利潤縮減。國內外疫情多有反復,國內加強進口凍品管控力度,溯源、檢疫、物流消殺等多個環(huán)節(jié)缺一不可,進口貿易商提貨周期變長。眾多因素導致上半年進口貿易商采購計劃減少,雞肉凍品進口總量下降。

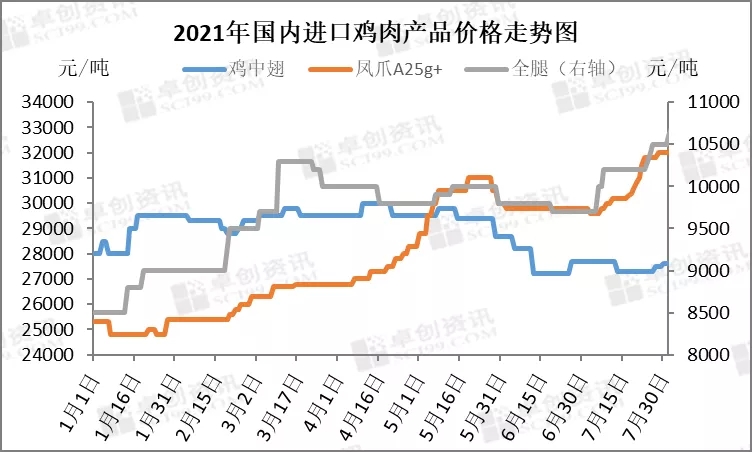

進口減少,進口爪類、腿類產品市場價格表現(xiàn)良好

我國雞肉進口產品中以翅類、爪類及腿類占比較高,近期產品價格震蕩上行。據(jù)卓創(chuàng)資訊數(shù)據(jù)監(jiān)測,7月進口鳳爪及全腿價格提升明顯,鳳爪均價30658元/噸,環(huán)比漲幅2.86%;全腿均價10174元/噸,環(huán)比漲幅4.24%;雞中翅價格低位運行,均價27494元/噸,環(huán)比跌幅0.80%。3-6月份肉雞產品進口量逐月下降,腿類、爪類產品港口庫存減少,供應面利好市場。爪類產品市場交投尚可,終端無骨雞爪等網(wǎng)紅食品銷量提升,食品加工企業(yè)采購積極,產品價格震蕩上漲。翅類產品因團膳及快餐渠道消費量不理想,市場交投滯緩,國產、進口產品庫存偏高,翅中價格低位運行。

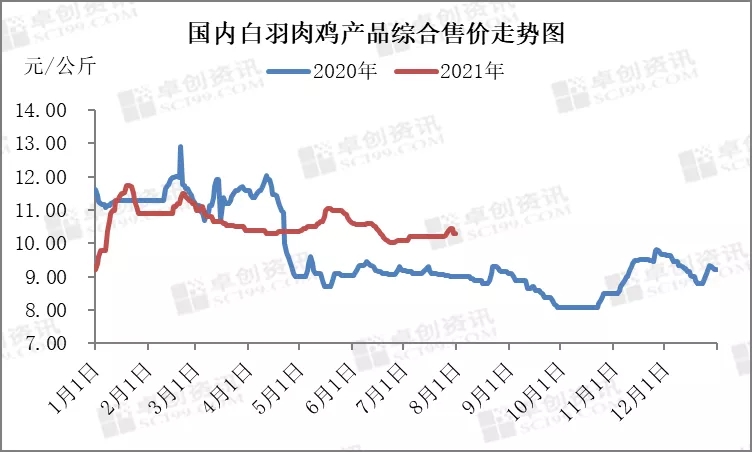

進口產品提振國內市場

雞肉國產凍品及進口凍品行情相互影響。上半年進口產品價格震蕩上行,對國內產品市場有一定支撐作用。從上圖可以看出,上半年全國白羽肉雞產品綜合售價均值為10.67元/公斤,環(huán)比漲幅19.75%,同比漲幅1.33%。主要原因有:上半年國內白羽肉雞總出欄量環(huán)比降幅17.37%,產品產量不足,廠家?guī)齑孢m中,供應面支撐市場;4-6月產品進口量持續(xù)下滑,港口庫存逐步減少,進口爪類、腿類產品價格提升,進口貿易商及食品加工企業(yè)采購方向轉為國產,一定程度上加大了國產雞肉凍品的消化速度。(注:肉雞產品綜合售價是對所有分割品售價加權平均計算得出。)

下半年進口雞產品數(shù)量或再度減少

下半年受上游父母代種雞存欄量提升影響,商品代毛雞出欄量或逐步增加,國產肉雞產品供應量或有提升。近期國內部分地區(qū)疫情出現(xiàn)反復,對終端消費造成影響,加之四季度正值產品消費淡季,產品經銷商囤貨意向較差,產品市場交投節(jié)奏緩慢。供需雙重利空影響下,國產肉雞產品價格不乏走低風險。

受此影響,進口產品價格持續(xù)上行阻力較大,且不乏回落可能,進口貿易商利潤再度受到沖擊。并且國內市場對于進口產品管控力度加大,產品溯源要求嚴格,進口產品提貨流程或逐漸細化,一定程度上影響進口產品從業(yè)者的積極性。卓創(chuàng)資訊預計下半年雞肉產品進口量或進一步縮減。

一周閱讀排行