【導語】7-8月洪災、臺風、新冠疫情輪番轟炸下,多地交通運輸受阻,終端市場需求疲軟,白羽肉雞產(chǎn)品走貨可謂是“難言樂觀”。不同于下游產(chǎn)品市場,雞料比價持續(xù)上漲,中游養(yǎng)殖環(huán)節(jié)利潤“逆勢走高”。

毛雞價格穩(wěn)中走高,雞料比價持續(xù)跟漲

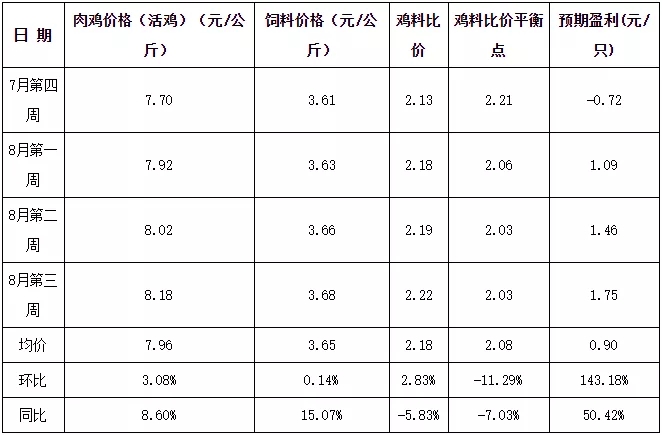

從下表中可以看出,7月第四周至8月第三周國內(nèi)雞料比價持續(xù)走高,由2.13漲至2.22,累計漲幅4.23%。7月下旬起白羽肉雞出欄量持續(xù)偏緊,加之高溫影響下,出欄肉雞體重較小,屠宰企業(yè)收購難度增加,供應(yīng)面支撐下,毛雞價格由3.80元/斤持續(xù)走高至4.20元/斤,最大漲幅10.53%。截至24日,8月國內(nèi)白羽肉雞均價4.02元/斤,環(huán)比漲幅4.42%,同比漲幅11.05%,且漲幅明顯大于飼料漲幅,推動雞料比價上行。

肉雞價格及雞料比走勢表

養(yǎng)殖成本跌幅明顯,肉雞養(yǎng)殖利潤強勢上漲

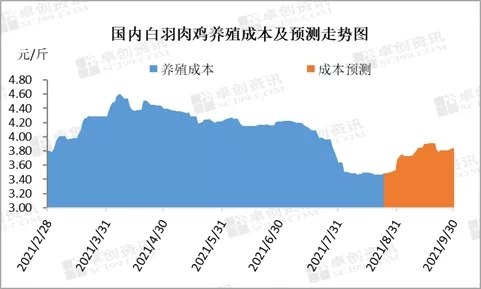

8月國內(nèi)肉雞養(yǎng)殖利潤扭虧為盈,月均盈利2.61元/只,環(huán)比漲幅398.50%,同比漲幅94.78%。養(yǎng)殖利潤強勢上漲,一方面是受毛雞價格持續(xù)走高利好推動,另一主要原因在于肉雞養(yǎng)殖成本明顯走低。

雞苗及飼料價格作為影響肉雞養(yǎng)殖成本的兩大主要因素,7月國內(nèi)豆粕及玉米價格漲跌互現(xiàn),綜合飼料價格1.82元/斤,環(huán)比跌幅1.09%,對單只肉雞養(yǎng)殖成本影響程度極小。從國內(nèi)雞苗市場來看,前期肉雞養(yǎng)殖持續(xù)虧損,加之高溫天氣影響,業(yè)者補欄量下滑明顯,苗廠排單計劃受阻,7月白羽肉雞雞苗均價1.91元/羽,環(huán)比跌幅27.38%,同比跌幅29.52%。

結(jié)合肉雞養(yǎng)殖周期及養(yǎng)殖過程中成活情況預計,受雞苗及飼料雙降影響,8月國內(nèi)肉雞養(yǎng)殖成本高位走低,平均養(yǎng)殖成本或在3.50元/斤,環(huán)比跌幅12.94%,同比漲幅2.87%。

9月肉雞養(yǎng)殖成本上漲,養(yǎng)殖利潤或回落

近期肉雞養(yǎng)殖利潤較為可觀,天氣轉(zhuǎn)涼,肉雞養(yǎng)殖難度下滑,養(yǎng)殖戶補欄積極性尚可,加之苗廠出苗不多,國內(nèi)雞苗價格低位回升,大廠雞苗成交價格3.20-3.40元/羽,中小廠雞苗成交價格2.90-3.20元/羽,結(jié)合近期飼料價格綜合計算,預計9月出欄毛雞養(yǎng)殖成本價格為3.80元/斤,環(huán)比漲幅8.86%。

根據(jù)近期毛雞市場供求情況判斷,9月國內(nèi)白羽肉雞出欄量或增幅有限,但終端市場需求平淡,中間商后續(xù)拿貨或較為謹慎,在疫情存在不確定性影響下,屠宰企業(yè)高價收購毛雞熱情或不足,卓創(chuàng)資訊預計9月國內(nèi)肉雞價格或上行空間有限。養(yǎng)殖成本低位上漲,肉雞價格上行空間不足,9月肉雞養(yǎng)殖利潤或高位回落。

一周閱讀排行