市場評(píng)論—關(guān)注焦點(diǎn)

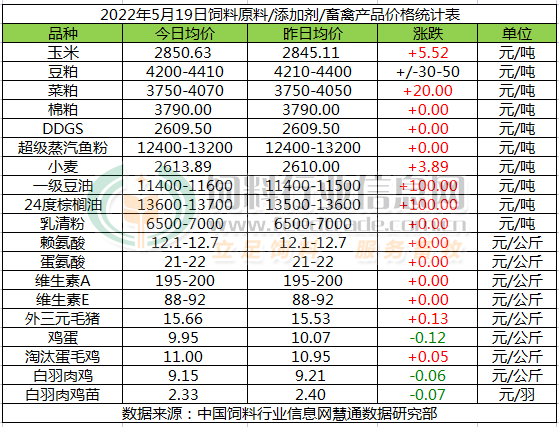

玉米:

玉米價(jià)格偏強(qiáng)震蕩。國內(nèi)主產(chǎn)區(qū)基層余糧不足,貿(mào)易商出貨情緒不高,市場供給減量,企業(yè)壓價(jià)情緒減溫,市場橫盤整理為主。5月份,國內(nèi)主產(chǎn)區(qū)玉米庫存繼續(xù)下降,主要糧源將繼續(xù)向貿(mào)易商倉庫轉(zhuǎn)移,需求端養(yǎng)殖市場消耗將進(jìn)一步增長,貿(mào)易商看漲情緒濃厚,挺價(jià)意愿較強(qiáng)。我們認(rèn)為總體上5月份玉米市場將繼續(xù)處于供需總體平衡、供應(yīng)有保障需求繼續(xù)緩慢增長的狀態(tài),市場缺乏推動(dòng)行情大幅快速上漲的動(dòng)力存在。我們預(yù)判5月份期間大多數(shù)時(shí)候,玉米價(jià)格總體持續(xù)緩慢上漲走勢為主,局部市場存在短時(shí)回調(diào)整理的可能性將依舊存在,但主產(chǎn)區(qū)月度均價(jià)環(huán)比繼續(xù)小幅上漲的幾率更高。

豆粕:

因有報(bào)道稱聯(lián)合國正努力恢復(fù)烏克蘭糧食運(yùn)輸,當(dāng)天包括原油在內(nèi)的商品市場全線下挫,技術(shù)拋盤及多頭獲利了結(jié)盤活躍,加之分析師預(yù)計(jì)美國大豆出口銷售繼續(xù)放慢,打壓大豆期價(jià)走低,不過市場擔(dān)心美國中西部地區(qū)的干旱擴(kuò)散影響作物產(chǎn)量限制了大豆期價(jià)的跌幅。近期國內(nèi)進(jìn)口大豆供應(yīng)較為寬松,油廠開工率較高,豆粕產(chǎn)量較大后豆粕供應(yīng)逐漸轉(zhuǎn)為寬松,就算下游需求有所回暖但提貨增速不如豆粕產(chǎn)量增幅,油廠豆粕庫存出現(xiàn)連續(xù)攀升的趨勢,部分油廠甚至有出現(xiàn)豆粕脹庫的風(fēng)險(xiǎn)而將大線壓榨改為小線生產(chǎn)。不過美豆價(jià)格持續(xù)上漲后進(jìn)口大豆成本連續(xù)攀升,但豆粕價(jià)格反彈乏力且豆油價(jià)格較前期有所回落后油廠壓榨利潤不佳,在成本端及下游需求支撐下挺粕動(dòng)力增強(qiáng),不過在目前供應(yīng)充足的情況下豆粕價(jià)格想要跟隨美盤大豆期價(jià)持續(xù)上行或漲幅受限。

菜粕:

5月19日,鄭州菜粕期貨低開,隨后維持震蕩走勢。因芝加哥豆油、馬來西亞棕櫚油和歐洲油菜籽期貨全線走低,國際原油及股市下跌,加之國內(nèi)連續(xù)進(jìn)口大豆的拍賣,對(duì)菜粕價(jià)格構(gòu)成壓力。不過新季油菜籽的常量仍存在不確定性,以及國內(nèi)水產(chǎn)養(yǎng)殖啟動(dòng),菜粕需求增加,油廠壓榨量偏低,可交割菜粕較少,支撐菜粕市場。截至昨日,沿海地區(qū)普通菜粕的價(jià)格再3750-4070元/噸,價(jià)格小幅上漲20元/噸,預(yù)計(jì)菜粕將繼續(xù)維持震蕩行情。

棉粕:

棉粕價(jià)格相對(duì)穩(wěn)定。近期國內(nèi)進(jìn)口大豆供應(yīng)較為寬松,油廠開工率較高,豆粕庫存穩(wěn)中趨增,豆粕反彈乏力,提振棉粕行情有限。但是棉籽高位有漲,成本居高,油棉廠開工率一般,棉粕供應(yīng)暫無壓力,廠家持價(jià)運(yùn)行。未來參照豆粕期貨、現(xiàn)貨行情,棉粕結(jié)合實(shí)際供應(yīng)。

DDGS:

DDGS維穩(wěn)。前期DDGS高價(jià)成交不旺,終端企業(yè)采購謹(jǐn)慎觀望,隨著豆粕震蕩止跌上行,養(yǎng)殖端存在備貨剛需,加之酒精企業(yè)提前檢修導(dǎo)致DDGS供應(yīng)趨于收緊,貿(mào)易商及終端飼企陸續(xù)展開補(bǔ)貨操作,玉米酒精企業(yè)執(zhí)行合同為主,多數(shù)保持挺價(jià)觀望。

小麥

今日國內(nèi)小麥價(jià)格繼續(xù)上漲。周一,周二國內(nèi)地方儲(chǔ)備小麥拍賣均出現(xiàn)高溢價(jià),目前最高成交價(jià)小麥進(jìn)廠已經(jīng)達(dá)到1.70元/斤以上。拍賣再次火爆,受陳麥大幅溢價(jià)成交的提振,工廠的報(bào)價(jià)也紛紛上調(diào),帶動(dòng)新陳小麥價(jià)格同時(shí)出現(xiàn)上漲。

油脂

5月19日,近兩日CBOT豆油市場重心震蕩上漲,維持高位震蕩特征。馬來西亞棕櫚油高位運(yùn)行,市場對(duì)印尼將很快解除棕櫚油出口禁令的預(yù)期持續(xù)升溫。在印尼解除出口禁令前,馬來西亞強(qiáng)勁出口仍對(duì)棕櫚油價(jià)格有支撐。國內(nèi)油脂庫存明顯下降,其中豆油需求強(qiáng)勁,庫存降幅最大,走勢強(qiáng)于棕櫚油,今日國內(nèi)油脂期貨市場維持高位震蕩走勢,現(xiàn)貨價(jià)格隨盤穩(wěn)中小漲波動(dòng),其中一級(jí)豆油價(jià)格11400-11600,24度價(jià)13600-13700元。

蒸汽魚粉:

今日外盤價(jià)格再回落,參考價(jià)格CNF1870美元/噸,回落30美元/噸;捕魚方面,據(jù)統(tǒng)計(jì)自試捕到17日捕魚共計(jì)514982噸,剩余配額為2277018噸,完成配額的18.44%。國內(nèi)方面,當(dāng)前國內(nèi)進(jìn)口秘魯超級(jí)蒸汽魚粉價(jià)格在12400-13200元/噸,成交議價(jià),其中上海港魚粉價(jià)格受疫情影響,貿(mào)易商大多暫停報(bào)價(jià);大連港貿(mào)易商庫存高企心態(tài)有所松動(dòng)。接下來繼續(xù)關(guān)注中北部試捕以及魚粉供需情況對(duì)魚粉市場的影響。

乳清粉:

下游需求疲弱,2022年1-2月中國共進(jìn)口乳清類7.03萬噸,同比減少44.3%,近期乳清粉到港延遲,市場穩(wěn)中略強(qiáng)。

賴氨酸:

賴氨酸12.1-12.7元/公斤,3月國內(nèi)賴氨酸出口量達(dá)10萬噸,同比增15.66%。出口較好,國內(nèi)購銷不佳,近日物流不暢問題有所改善,企業(yè)開工率環(huán)比增加,70%賴氨酸報(bào)價(jià)下調(diào)促進(jìn)成交,市場反映稱部分廠家70%賴氨酸報(bào)價(jià)調(diào)至6.5-7.0元/公斤,市場穩(wěn)中偏弱整理。

蛋氨酸:

蛋氨酸21.2-22元/公斤,本周歐洲市場報(bào)價(jià)3.15-3.4歐元/公斤,3月國內(nèi)固蛋進(jìn)口量為8975噸,同比降56.8%。3月我國固蛋出口量為1.1萬噸,同比增106%。原料成本上漲,廠家挺價(jià)心態(tài)依存,部分廠家停報(bào)。近日市場購銷偏淡,報(bào)價(jià)穩(wěn)中整理。

維生素A:

VA195-200元/公斤,2022年1月26日市場稱外媒報(bào)道BASF開始向客戶提供商業(yè)數(shù)量的維生素A1000產(chǎn)品,不過未來幾個(gè)月將只能提供正常產(chǎn)量的25%。本周歐洲市場報(bào)價(jià)57-65歐元/公斤。近日市場價(jià)格回調(diào)整理。

維生素E:

VE89-93元/公斤,本周歐洲市場報(bào)價(jià)提至9.9-11.5歐元/公斤。國內(nèi)市場穩(wěn)中偏強(qiáng)。3月2日市場反映稱BASF工廠報(bào)價(jià)提至92元/公斤。3月8日市場稱新和成VE提價(jià)至100元/公斤。3月10日BASF維生素E產(chǎn)品上調(diào)20%。近日吉林市疫情激增,企業(yè)供應(yīng)受影響。

外三元毛豬:

今日豬價(jià)漲勢不改,北京、浙江、福建、廣東、海南、重慶等地豬價(jià)漲至16元/公斤以上,廣東受禁止屠宰用生豬調(diào)入政策影響,生豬均價(jià)漲至18.43元/公斤,但隨政策實(shí)施已近20日,影響也在逐漸減弱,廣東生豬價(jià)格漲幅逐漸收窄。17日華商儲(chǔ)再度發(fā)布將在5月20日競價(jià)收儲(chǔ)4萬噸凍豬肉,繼續(xù)提振市場信心,今日豬價(jià)漲幅較昨日略有加大,但我們之前分析過,從4月份開始收儲(chǔ)成交率并不高,大部分流拍,收儲(chǔ)對(duì)市場的提振作用也在減弱,市場最終還是將回歸供需基本面。預(yù)計(jì)5月下旬價(jià)格繼續(xù)回漲概率極高,6月份價(jià)格總體偏強(qiáng)震蕩走勢為主。

雞蛋:

今日雞蛋價(jià)格偏弱震蕩。目前各環(huán)節(jié)基本上庫存都很低,總產(chǎn)能不大,庫存大量增加的可能也不大,疊加近日飼料成本有所上抬、疫情反復(fù)等影響,短時(shí)蛋價(jià)大幅下行的空間不大。但市場需求整體仍然疲軟,消費(fèi)處于淡旺季交替時(shí)期,國內(nèi)主要批發(fā)市場雞蛋交易量未見增加,外銷市場利空。再加上各地高溫高濕天氣增多,雞蛋存儲(chǔ)難度加大,貿(mào)易商、食品廠因銷售欠佳,入市拿貨較為謹(jǐn)慎、多維持剛需,預(yù)計(jì)短期內(nèi)蛋價(jià)或?qū)⒊矢呶恍》鹗帒B(tài)勢。

淘汰雞:

今日淘汰蛋毛雞價(jià)格穩(wěn)中有漲。供應(yīng)方面,近期淘雞量環(huán)比在增加,但可淘雞數(shù)量有限,淘汰雞整體出欄量與同期相比仍處于低位。需求方面,養(yǎng)殖盈利縮減,各地受高溫高濕天氣影響,養(yǎng)殖端淘雞意愿增強(qiáng),而終端消費(fèi)平淡,實(shí)際走貨一般。預(yù)計(jì)淘雞價(jià)格短期仍然大穩(wěn)小調(diào)的可能較大。

白羽肉毛雞:

今日白羽肉毛雞價(jià)格偏弱運(yùn)行。目前毛雞出欄量逐步增加,養(yǎng)戶企業(yè)庫存供應(yīng)充足,但隨著氣溫上升,養(yǎng)殖端會(huì)減少養(yǎng)殖密度,收購意愿不強(qiáng),補(bǔ)欄需求減量,毛雞走貨一般。預(yù)計(jì)短期毛雞價(jià)格整體以穩(wěn)中小幅震蕩為主。

白羽肉雞苗:

今日白羽肉雞苗價(jià)格繼續(xù)下滑。雞苗市場整體供應(yīng)仍然不高,當(dāng)前養(yǎng)殖盈利較4月份大幅縮減,但仍有盈利空間,不過隨著天氣越來越熱,養(yǎng)殖難度加大,疊加毛雞價(jià)格下行,整體需求偏弱,養(yǎng)殖端對(duì)后市看空情緒明顯,養(yǎng)戶補(bǔ)欄積極性降低,種禽企業(yè)出現(xiàn)排苗不暢的情況。預(yù)計(jì)近期雞苗主流價(jià)格或偏弱運(yùn)行。

一周閱讀排行