【導(dǎo)語】上半年全國老母雞價格呈階梯式下滑走勢,整體價格水平低于2024年同期。主因上半年受養(yǎng)殖虧損周期拉長影響,養(yǎng)殖單位出欄老母雞的心態(tài)由惜售轉(zhuǎn)為積極,貨源供應(yīng)量增加,壓制老母雞價格逐步走低,底部價格出現(xiàn)在6月,雖6月下旬部分業(yè)者再度出現(xiàn)惜售心態(tài),價格底部反彈,但其反彈周期短,難以支撐均價高于同期。進入下半年老母雞市場供需由緊入松,預(yù)計價格或季節(jié)性沖高回落,均價重心或高于上半年,但整體價格水平或同比仍低。

上半年老母雞價格重心下移

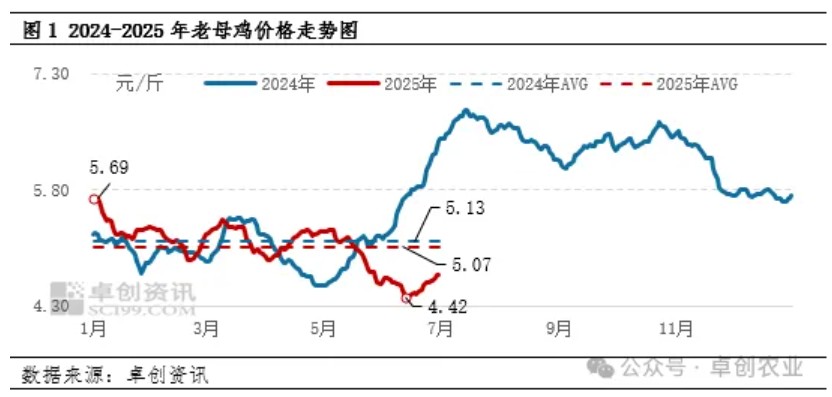

2025年上半年,老母雞價格呈階梯式下滑走勢,底部價格出現(xiàn)在6月,均價重心環(huán)比、同比均降低。根據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,2025年上半年老母雞均價5.07元/斤,較2024年下半年跌幅19.52%,較2024年上半年跌幅1.17%,其中高點為1月3日的5.69元/斤,低點出現(xiàn)在6月13日4.43元/斤,半年內(nèi)累積最大跌幅為22.14%。從長周期來看,老母雞價格重心同、環(huán)比降低體現(xiàn)行業(yè)處在產(chǎn)能過剩階段,價格降低迫使供應(yīng)端出清,以改善老母雞、雞蛋市場的供需矛盾。

具體可以分為三個階段,第一階段,1月份受春節(jié)效應(yīng)影響,供強需弱表現(xiàn)較明顯,價格高位下滑,半年度最高點鎖定在1月3日5.69元/斤,2月雖供應(yīng)端壓力減少,但節(jié)后市場需求亦低迷,月均價維持走低趨勢,環(huán)比跌幅4.49%。第二階段的主要表現(xiàn)為老母雞價格的博弈前行,雖3-5月老母雞出欄增加符合蛋雞存欄上升周期的飼養(yǎng)周期特征,但行業(yè)經(jīng)歷了近四年養(yǎng)殖盈利階段,養(yǎng)殖單位抗風(fēng)險能力增強,階段內(nèi)延養(yǎng)、換羽等現(xiàn)象增多,行業(yè)去產(chǎn)速度不快,需求不溫不火,供需相對的錨定了價格博弈的制衡點。第三階段為6月份,主要是受上半年虧損時間較長影響,養(yǎng)殖單位出欄經(jīng)過峰值后出現(xiàn)惜售心態(tài),上半年4.43元/斤的日度底部均價就此顯現(xiàn),隨后供需收窄,價格出現(xiàn)反彈拐點,但由于前期價格較低,月均價環(huán)比仍跌8.96%。

上半年老母雞價格階梯式下滑,與老母雞供應(yīng)量有較為直接的關(guān)系,利潤水平高低則是通過影響供應(yīng)面,間接影響老母雞價格變化,而除節(jié)假日前農(nóng)貿(mào)等需求略有改善外,需求量多無明顯釋放。

老母雞出欄量呈先降后增變化趨勢,需求量波動不大

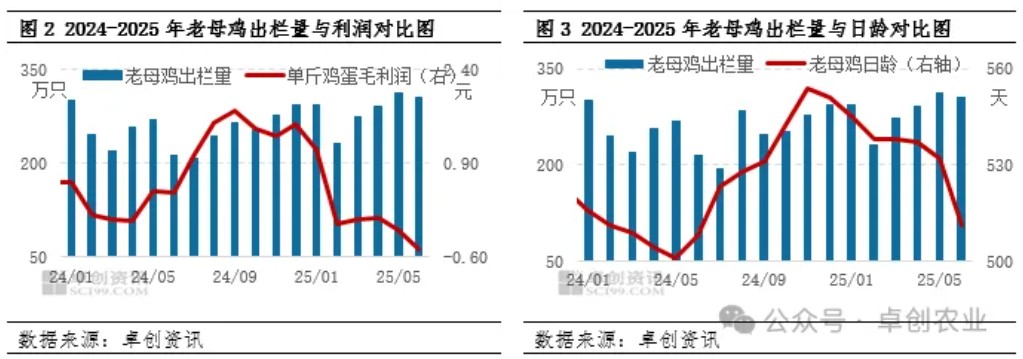

根據(jù)卓創(chuàng)數(shù)據(jù)統(tǒng)計,2021-2024年單斤雞蛋的利潤基本處于盈利狀態(tài),持續(xù)性盈利導(dǎo)致養(yǎng)殖單位惜售延淘、換羽心態(tài)增加,蛋雞飼養(yǎng)周期普遍延長,在存欄持續(xù)上升、養(yǎng)殖單位壓欄惜售的供應(yīng)環(huán)境中,行業(yè)去產(chǎn)速度遲緩,供大于求矛盾逐步升級,2025年上半年利潤由盈利轉(zhuǎn)為虧損,且虧損時間較往年拉長,半年度盈利同比縮減69.23%,雖蛋雞養(yǎng)殖周期仍較長,但隨著虧損加深,周期出現(xiàn)縮減趨勢,加之適齡老母雞供應(yīng)量逐月增多,老母雞日齡由548天縮減至510天,上半年出欄量同比增加13.29%。

具體來看,一季度春節(jié)分水嶺的作用依舊比較明顯,老母雞出欄量在一季度呈現(xiàn)先降后增趨勢,受存欄高位及養(yǎng)殖周期影響,出欄水平高于同期,1月出欄低點同比增加20.04%,老母雞日齡出現(xiàn)降低趨勢。二季度養(yǎng)殖盈利空間繼續(xù)下滑,養(yǎng)殖單位延長飼養(yǎng)周期的現(xiàn)象逐漸減少,且入夏后局部有提前淘汰現(xiàn)象,因此出欄量逐步增加,日齡不斷提前。二季度月度平均出欄日齡由536天提前至511天,逐步接近2024年同期水平。整體來看,上半年出欄量先降后增,老母雞供應(yīng)水平提升,供應(yīng)量增加對老母雞價格形成利空影響,行業(yè)進入去產(chǎn)階段。截至6月,樣本地區(qū)老母雞月度出欄量約304.62萬只,較年初增幅3.56%。

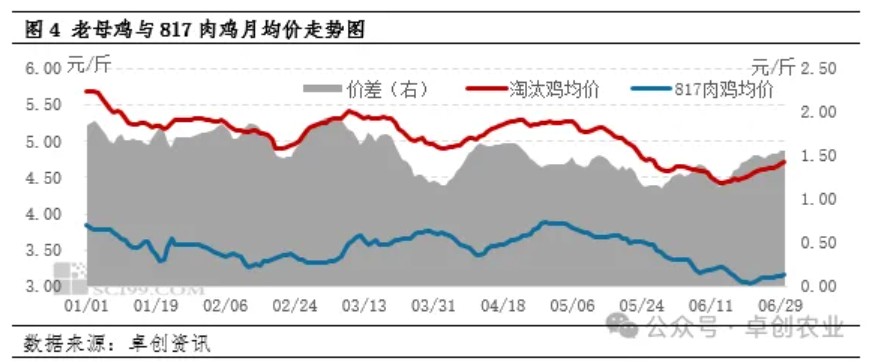

需求方面,淘汰蛋雞的主要銷售渠道為屠宰企業(yè)及農(nóng)貿(mào)市場,屠宰企業(yè)多集中在北方地區(qū),活禽交易市場多集中在南方地區(qū)。上半年農(nóng)貿(mào)市場活禽銷售相對穩(wěn)定,部分節(jié)假日需求季節(jié)性提升。而屠宰企業(yè)需求仍不高,主因終端產(chǎn)品消化不佳,屠宰企業(yè)開工率先減后增,而817小白雞與老母雞2025年上半年具有中度正相關(guān)關(guān)系,相關(guān)性為0.66,存在一定替代性,而上半年老母雞與817肉雞的價差平均在1.54元/斤左右,同比價差擴大0.52元/斤,部分屠宰企業(yè)選擇收購相對低價的817肉雞代替淘汰蛋雞,高價一定程度抑制了部分下游消費。整體而言,上半年老母雞需求量依舊維持低位,對市場價格的影響因素波動不大。

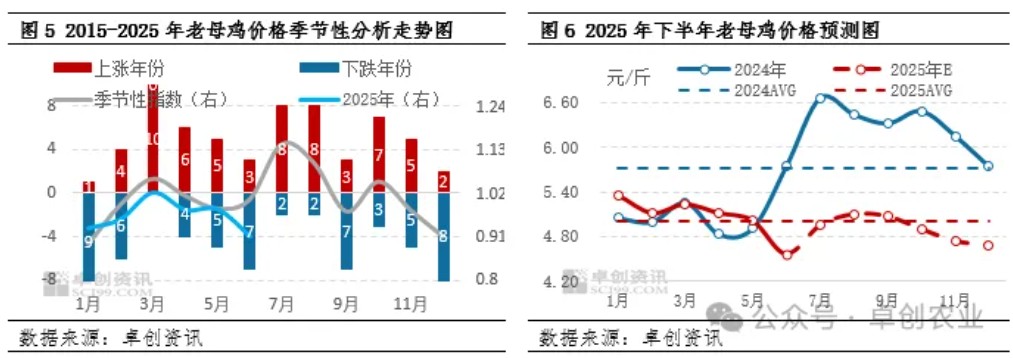

展望下半年,影響老母雞價格波動的主要驅(qū)動依舊是養(yǎng)殖單位的淘雞計劃,供應(yīng)量的波動仍將直接影響老母雞價格,需求量對老母雞價格的影響主要體現(xiàn)在節(jié)日效應(yīng)。預(yù)計下半年老母雞延續(xù)供需寬松格局,價格或先漲后降,整體水平或仍低于2024年。

下半年老母雞出欄量或先增后減,供應(yīng)水平繼續(xù)上移。根據(jù)目前的淘雞日齡及養(yǎng)殖周期進行推算,下半年待淘適齡蛋雞為2024年2月-2024年7月份補欄的雞苗,此時間段雞苗銷量先增后減,環(huán)比、同比增幅分別為0.47%、3.11%,據(jù)此推斷2025年下半年理論待淘的老母雞數(shù)量將繼續(xù)上升,且理論趨勢或先增后減,供應(yīng)充足利空老母雞價格。

老母雞需求量有提升預(yù)期,但整體支撐力度或謹(jǐn)慎樂觀。老母雞需求具有明顯季節(jié)性及節(jié)日效應(yīng),下半年老母雞需求往往強于上半年,同時受中秋、春節(jié)等節(jié)日效應(yīng)拉動,節(jié)前需求量短期提升,對價格存在利多影響。但年內(nèi)蛋白類產(chǎn)品普遍存在供需格局寬松的壓力,上半年老母雞價格與817價格的價差同比擴大,下半年若繼續(xù)擴大,則在一定程度上將分流部分消費者及屠宰企業(yè)對老母雞的需求份額,高價貨源對需求仍存一定壓力。

綜合來看,下半年供需雙增,但除中秋節(jié)前需求增多之外,其他多數(shù)時間供應(yīng)量壓力或仍大于需求提升力度,同時相關(guān)蛋白類替代品價格不高,需求整體對價格的支撐力度或相對有限,預(yù)計下半年老母雞均價低于2024年同期水平。分階段來看,7-8月養(yǎng)殖環(huán)節(jié)對后市有看漲預(yù)期,供應(yīng)量有限,同時受雞蛋價格上漲帶動,價格大概率上行,月均價或漲至5.10元/斤左右,9月-中秋前養(yǎng)殖單位為鎖定養(yǎng)殖利潤,普遍有集中淘汰老雞規(guī)律,且9月份理論適齡待淘蛋雞數(shù)量增加,因此正常情況下老母雞供應(yīng)量處于下半年峰值,需求雖有中秋節(jié)日效應(yīng)支撐,但供應(yīng)增量拖累行情,替代品價格不高,9月份老母雞價格逐步開啟下探可能。四季度供大于求程度或加深,老母雞價格或進入年內(nèi)次低階段。

綜合上述分析,卓創(chuàng)資訊延續(xù)《2024-2025中國蛋雞行業(yè)年度報告》中關(guān)于下半年的趨勢預(yù)測,但由于相關(guān)產(chǎn)品雞蛋、817肉雞等支撐力度有限,且存在供應(yīng)壓力,降低了養(yǎng)殖單位部分階段惜售延淘的信心,因此價格水平將整體略低于年報中的預(yù)期。

一周閱讀排行