【導語】2025年上半年國內(nèi)鴨產(chǎn)品價格超預期低迷,行業(yè)各環(huán)節(jié)處于深度虧損狀態(tài),且持續(xù)時間較長,倒逼上游種鴨環(huán)節(jié)去產(chǎn),考慮到鴨肉產(chǎn)品產(chǎn)量的預期減少,疊加產(chǎn)品價格跌至近年來低位,下游客戶提前拿貨建倉意向明顯增加,7月以來鴨產(chǎn)品觸底回升,月內(nèi)分割產(chǎn)品及白條產(chǎn)品強勢上漲,最高累計漲幅突破40%。展望8月需求存在回升空間,疊加產(chǎn)品市場供應或存繼續(xù)減少可能,預計產(chǎn)品市場或整體呈穩(wěn)中偏強運行趨勢。

7月鴨產(chǎn)品價格強勢觸底反彈

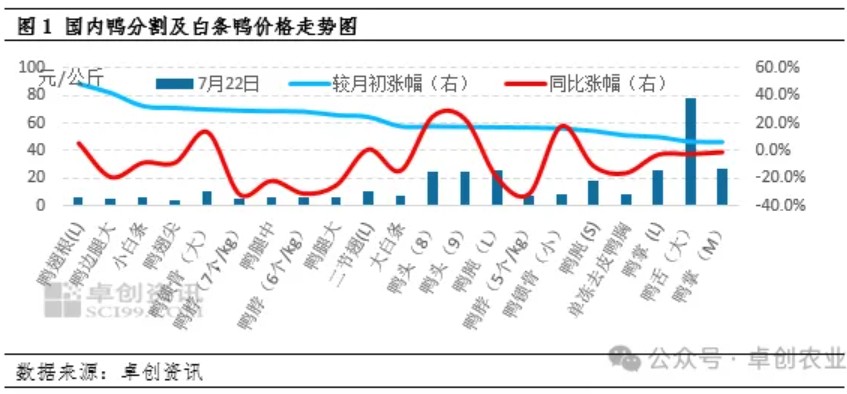

7月以來鴨產(chǎn)品走出“深V”行情,月初仍在谷底徘徊的分割品與白條,于中旬突然啟動,十余天內(nèi)完成近年少見的快速拉升。根據(jù)卓創(chuàng)資訊統(tǒng)計主副產(chǎn)品價格波動情況來看,截至7月22日,漲幅前六名單品依次為鴨翅根(L)5.8元/公斤、鴨邊腿(L)5.4元/公斤、小白條5.7元/公斤、鴨翅尖4.2元/公斤、鴨鎖骨10.8元/公斤、鴨脖(7個/kg)5.3元/公斤,較月初分別上漲48.7%、42.1%、32.6%、31.3%、30.1%、29.3%。盡管短線爆發(fā)力強,但除鴨鎖骨、鴨頭外,其余價格仍較去年同期低10%—20%,修復空間仍在。

具體來看拉動本輪產(chǎn)品價格強勢反彈的關(guān)鍵,并非來自供應端實際縮量,從產(chǎn)能傳遞及去產(chǎn)的時間來看,祖代、父母代種鴨的集中淘汰要到8月起才會在商品代毛鴨出欄端顯效,當前可屠宰毛鴨數(shù)量相對充足。真正點燃行情的是“情緒+庫存”共振:其一,產(chǎn)品價格自2024年下半年起已連跌數(shù)月,多數(shù)規(guī)格跌破現(xiàn)金成本,渠道庫存降至近年來低位,補庫一觸即發(fā);其二,食品廠、批發(fā)商擔憂后續(xù)減量,提前鎖價建倉,帶動成交量放大,是帶動產(chǎn)品價格上漲的關(guān)鍵所在;其三,屠宰端在成本與深度虧損雙重壓力下,順勢抬價減虧,議價能力短期增強。

出苗減少疊加投放減量,8月鴨產(chǎn)品供應量或繼續(xù)減少

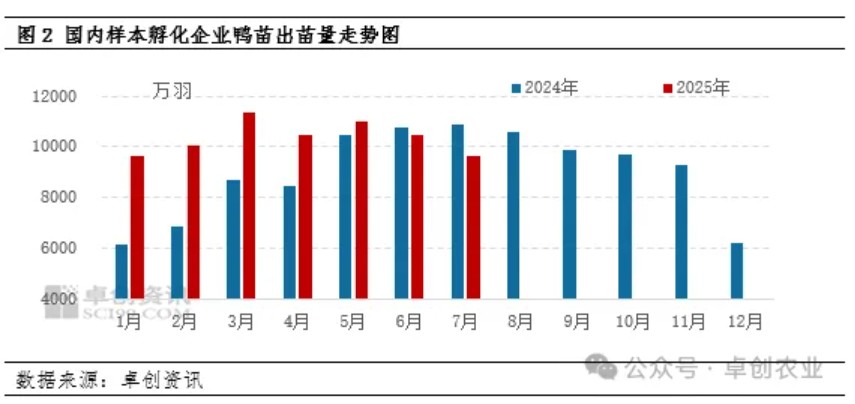

下游客戶對未來產(chǎn)量下滑的強烈預期進而提前集中建倉、鎖價拿貨。根據(jù)卓創(chuàng)資訊對全國主要孵化企業(yè)的持續(xù)監(jiān)測,6月中下旬以來鴨苗價格持續(xù)低位徘徊,種禽企業(yè)陷入深度虧損,被迫加大父母代種鴨淘汰力度,且淘汰節(jié)奏逐周加快,導致在產(chǎn)父母代種鴨存欄量顯著下降。樣本企業(yè)出苗量自6月第一周起出現(xiàn)明顯回落,至7月中旬單周降幅達到峰值。結(jié)合7月下旬最新出苗及上孵數(shù)據(jù)綜合評估,卓創(chuàng)資訊預計7月樣本企業(yè)總出苗量約為9650萬羽,環(huán)比減少7.89%,同比跌幅11.05%。

基于企業(yè)出苗量持續(xù)減少,再疊加前期部分冷藏企業(yè)主動減量投放合同鴨的操作,預計8月毛鴨出欄量將同步受到明顯影響而呈現(xiàn)下滑態(tài)勢。此外,進入三伏天后,高溫高濕天氣進一步抬升養(yǎng)殖難度,死淘率或有上升,毛鴨出欄體重亦可能下降,雙重因素疊加,或?qū)е?月毛鴨實際出欄量進一步縮減。綜合來看,卓創(chuàng)資訊預計8月鴨肉產(chǎn)品產(chǎn)量環(huán)比降幅有望超過10%。若對應出苗及補欄時間節(jié)點推算,8月下旬企業(yè)屠宰量下滑幅度或?qū)⒏鼮橥怀?,屆時供應端收緊效應將進一步顯現(xiàn),并對產(chǎn)品價格形成持續(xù)支撐。

企業(yè)庫存部分轉(zhuǎn)移至社會庫存,8月鴨產(chǎn)品價格漲幅空間或收窄

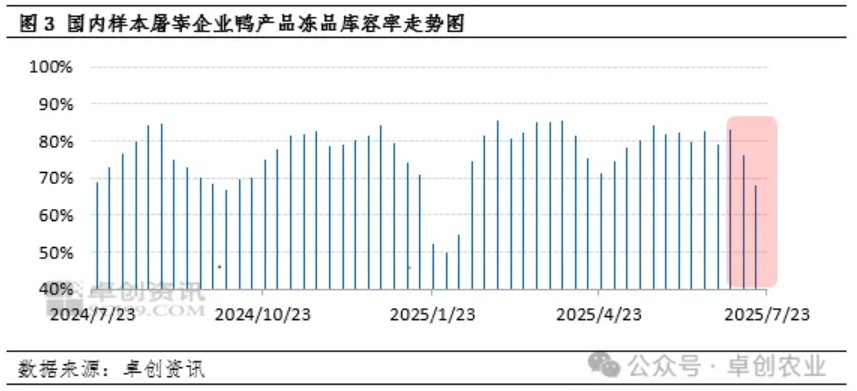

從需求端觀察,7月以來鴨產(chǎn)品出貨節(jié)奏顯著提速,肉鴨企業(yè)凍品庫容率已由月初的83.22%快速回落至53.78%,單月累計去化29.44個百分點,速度遠超往年同期。然而,進入7月下旬后,分割品及副產(chǎn)品的漲勢明顯放緩,各流通環(huán)節(jié)雖備貨積極,但實際消化速度卻未能同步跟進。多地反饋終端零售價上漲乏力,與冷藏廠出廠價形成倒掛,短期市場仍需時間消化漲幅并重新建立價格接受度。

展望8月,供給端收縮將進入兌現(xiàn)期,父母代種鴨集中淘汰的減量效應將在8月中下旬集中體現(xiàn),疊加進口鴨副產(chǎn)品到港量季節(jié)性下滑,整體供應環(huán)比預計繼續(xù)收緊。需求端雖處于傳統(tǒng)高溫淡季,但學校食堂開學備貨、團膳集中采購以及中秋食品廠提前鎖貨,有望帶來階段性增量;此外,持續(xù)虧損下的屠宰端挺價意愿依舊強烈,成本端亦對價格形成支撐。綜合來看,8月鴨副及大白條等產(chǎn)品價格大方向仍有望延續(xù)上行,但在終端承接能力尚未完全恢復的背景下,漲勢或?qū)⒚黠@放緩,高位震蕩、分品種輪動的特征將更為突出,短線需警惕終端倒掛加劇所觸發(fā)的回調(diào)風險

一周閱讀排行