一、市場概述

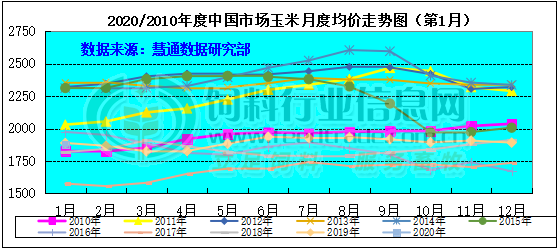

根據(jù)統(tǒng)計,2020年1月,本月有變現(xiàn)需求的基層種植戶售糧心態(tài)積極,市場仍面臨季節(jié)性供應(yīng)壓力,但是企業(yè)節(jié)前備貨需求以及雨雪天氣影響物流等利好因素作用,玉米現(xiàn)貨價格跌勢趨于緩和,全國現(xiàn)貨均價月環(huán)比下跌0.13%。

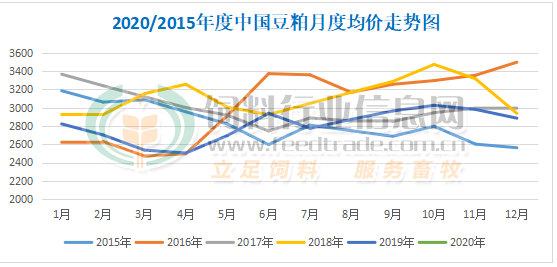

根據(jù)統(tǒng)計,2020年1月份國內(nèi)豆粕月度均價2742元/噸,環(huán)比下跌143元/噸,跌幅4.96%。盡管春節(jié)備貨預(yù)期,市場對豆粕行情抱有一絲希望,但最終因國內(nèi)養(yǎng)殖需求差,生豬存欄低以及中美達(dá)成第一階段貿(mào)易協(xié)議,豆粕行情持續(xù)下跌,年前幾乎沒有形成明顯備貨。

圖表:2020年1月中國玉米月度價格走勢圖(單位:元/噸)

備注:數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

圖表:2020/15年中國豆粕月度均價走勢統(tǒng)計(單位:元/噸)

備注:數(shù)據(jù)來源于中國飼料行業(yè)信息網(wǎng)慧通數(shù)據(jù)研究部

二、市場分析

玉米方面

1、新糧出售進度已超同期

本月東北產(chǎn)區(qū)節(jié)日再度臨近疊加暖冬效應(yīng),基層銷售進度再度提速,售糧進度約五成,其中黑龍江、吉林兩省玉米銷售進度已明顯超越去年同期水平。

受節(jié)日效應(yīng)以及疫情發(fā)展影響,北方集港量呈現(xiàn)出逐步減少趨勢,截至月底北方港口庫存總量略有增加,共計179萬噸。

華北產(chǎn)區(qū)層種植戶存在變現(xiàn)需求,出售心態(tài)積極,售糧進度為四成多。東北新糧到貨相對偏少,導(dǎo)致市場整體供應(yīng)并不寬松。

本月南方港口玉米到貨相對集中,庫存壓力提升,截止本月底蛇口港庫存總量約78萬噸左右。隨著船期集中到貨,南方銷區(qū)玉米到貨量相對穩(wěn)定。

2、下游備庫陸續(xù)結(jié)束

東北地區(qū)深加工企業(yè)維持月內(nèi)庫存水平,個別規(guī)模在1個半月到兩個月,市場購銷同比偏冷。多數(shù)貿(mào)易商都看空節(jié)后市場,收購意向有所下降,觀望心態(tài)偏重,部分貿(mào)易商繼續(xù)囤積庫存。

北方港口貿(mào)易商也陸續(xù)進入休假模式,部分仍在發(fā)運的貿(mào)易商維持收購。

華北產(chǎn)區(qū)雨雪天氣再次來襲,加上春節(jié)假期效應(yīng),飼料企業(yè)備貨積極性較高,深加工企業(yè)隨用隨采,貿(mào)易商囤糧意愿上升。

南方港口周邊飼企備貨逐漸接近尾聲,港口成交轉(zhuǎn)淡,以執(zhí)行前期合同為主。南方銷區(qū)需求企業(yè)節(jié)前采購已進入收尾階段,多數(shù)企業(yè)備貨至2月上中旬?,F(xiàn)貨交易持續(xù)不順暢,飼養(yǎng)企業(yè)謹(jǐn)慎采購,整體仍以隨用隨買為主。

3、期現(xiàn)貨漲跌互現(xiàn)

本月CBOT期貨價格震蕩走弱,截止1月31日,3月合約價格比一月前下跌6美分/蒲式耳,報收381.25美分/蒲式耳;大連玉米期價階段性上行,截至1月23日大連玉米2005合約收于1947元/噸,較上月末上漲37元/噸。

豆粕方面

1、月度供需報告影響不大

美國農(nóng)業(yè)部月度供需報告顯示,美國大豆產(chǎn)量料為35.58億蒲式耳,高于預(yù)期,平均單產(chǎn)為47.4蒲式耳/英畝。農(nóng)業(yè)咨詢機構(gòu)Safras&Mercado周五預(yù)計,巴西2019/20年度大豆產(chǎn)量料為1236億噸,2018/19年度為1.193億噸。在12月預(yù)估中,Safras稱巴西2019/20年度大豆產(chǎn)量為1.255億噸。Safras表示,之所以下調(diào)產(chǎn)量預(yù)期,是由于部分地區(qū)缺乏降水。

2、中美雙方簽署第一階段經(jīng)貿(mào)協(xié)議

美國當(dāng)?shù)貢r間1月15日,經(jīng)過中美兩國經(jīng)貿(mào)團隊的共同努力,在平等和相互尊重的基礎(chǔ)上,中美雙方在美國首都華盛頓正式簽署第一階段經(jīng)貿(mào)協(xié)議。根據(jù)協(xié)議,中方將增加對美國乳品、牛肉、大豆、水產(chǎn)品、水果、飼料、寵物食品等農(nóng)產(chǎn)品進口,今后兩年平均進口規(guī)模為400億美元。值得注意的是,中方增加自美進口農(nóng)產(chǎn)品,要基于市場原則,由市場主體自主決策。美國農(nóng)產(chǎn)品的價格應(yīng)當(dāng)有競爭力,必須符合中國農(nóng)產(chǎn)品質(zhì)量安全標(biāo)準(zhǔn)。

3、關(guān)注南美天氣變化很重要

南美農(nóng)業(yè)專家邁克科爾多涅博士稱,巴西中部大部分地區(qū)天氣仍有利于大豆作物生長,但是東北部和南部地區(qū)的天氣并非如此。迄今為止,巴西東北地區(qū)的降雨一直不穩(wěn)定,局部地區(qū)沒有出現(xiàn)大范圍的降雨過程。看起來過去一周情況有所改觀,因為該地區(qū)出現(xiàn)了更多降雨,不過這些降雨可能不足以完全彌補降水的不足。巴西南部南里奧格蘭德州的天氣一直非常糟糕。

4、年前國內(nèi)終端用戶不備貨

2020年的春節(jié)比以往來得更早,根據(jù)預(yù)期終端用戶對飼料原料的備貨基本上應(yīng)該在1月中旬開始,但事實上情況看非常不理想。因為非洲豬瘟導(dǎo)致國內(nèi)生豬存欄低下,且中美已經(jīng)達(dá)成第一階段貿(mào)易協(xié)議,預(yù)示著后期國內(nèi)進口大豆將放開,豆粕供應(yīng)充裕,行情走勢不被看好,因而年前終端用戶大多不對豆粕做備貨工作,而是基本上用多少買多少,導(dǎo)致年前的備貨潮未形成,行情也持續(xù)走跌。

三、后市建議:

由于節(jié)前大多數(shù)企業(yè)庫存偏低,預(yù)計2月下旬期間將會出現(xiàn)一波相對集中的補庫,雖然當(dāng)前基層余糧依舊較多,節(jié)后集中售糧壓力依然存在,而需求恢復(fù)也需要一定時間。但由于“新冠”疫情防控導(dǎo)致交通不暢,售糧渠道不通暢,因此我們預(yù)計近期玉米價格維持穩(wěn)定為主略偏強的幾率更高。

目前國內(nèi)壓榨企業(yè)開工率依舊偏低,豆粕供應(yīng)總體上略顯緊張。由于節(jié)前大多數(shù)需求終端備貨數(shù)量偏低,節(jié)后的2月下旬將會有一波較為集中的補庫需求,這對豆粕行情形成利多。外圍方面,春節(jié)期間中國的“新冠”疫情已經(jīng)導(dǎo)致美豆期價市場看衰中國需求而致使美豆期價持續(xù)走跌。短期內(nèi)中國國內(nèi)防控“新冠”疫情的任務(wù)依舊艱巨。今日國內(nèi)工廠恢復(fù)報價的廠家依然很少,開始報價得廠家較昨日已經(jīng)較昨日有10-20元/噸嘗試性調(diào)高;多空因素交織下,認(rèn)為短期內(nèi)豆粕價格將繼續(xù)偏弱為主,或窄幅漲跌幾率增加,但在2月下旬前有出現(xiàn)一波上漲行情的幾率偏高。

一周閱讀排行