導語:2020年1-2月我國進口大豆數量1351.4萬噸,同比去年1-2月增加168萬噸,增幅約14.20%。1-2月國內進口大豆數量雖高于去年同期,但國內進口大豆庫存卻出現告急,目前全國主要油廠大豆庫存210.2萬噸,較上周減少21.63萬噸,減幅9.33%,同比去年減少182.8萬噸,減幅46.51%;豆粕庫存為32.07萬噸,比上周減少7.37萬噸,減幅18.69%,比去年同期減少34.86萬噸,減幅52.08%。進口大豆庫存低位,疊加海外疫情不斷擴散,令豆粕價格水漲船高。

今年1月份,豆粕價格受臨近春節(jié),豆粕需求逐步迎來傳統(tǒng)消費季節(jié)性淡季,疊加外圍美豆價格一路下跌,進口大豆成本重心下移,國內豆粕價格逐級下跌;2月份開始,國內豆粕價格逐步上升,因春節(jié)后國內大部分在新冠肺炎的背景下,各地物流交通一度受阻,豆粕運輸受到阻礙;疊加需求端在正月傳統(tǒng)的肉類消費旺季,因新冠肺炎導致養(yǎng)殖企業(yè)普遍壓欄,短時期的飼料需求被放大;進入3月份,豆粕價格進一步大幅攀升,一方面因3月大豆到港量環(huán)比減少,另一方面因海外疫情不斷擴散,市場擔憂南美大豆產區(qū)大豆運輸受阻,在國內進口大豆和豆粕庫存極低時期,引發(fā)了豆粕價格的一輪大幅上漲,期貨價格一度臨近3000元/噸,現貨價格全國普遍突破3100元/噸。

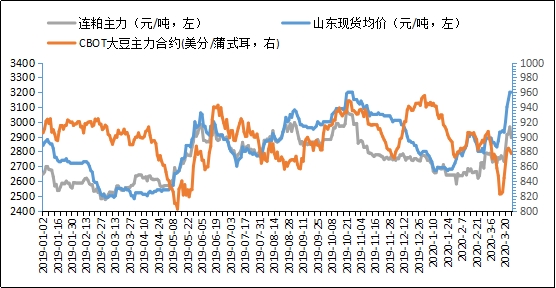

截止3月26日,CBOT大豆價格、DCE豆粕價格和山東地區(qū)現貨價格分別為879美分/蒲、2892元/噸和3230元/噸,比春節(jié)后首個交易日(2月3日)分別上漲0.2%、10.8%和16.4%。與今年年初相比,CBOT大豆價格下跌8.2%,DCE豆粕價格和山東地區(qū)現貨價格分別上漲4.4%和14.3%。

圖1:美豆、連粕和山東現貨價格走勢圖

新冠疫情爆發(fā)后,豆粕市場從普遍預期悲觀看跌到普遍看漲,當然,春節(jié)之后的豆粕市場價格在短暫觸底后,整體以一路上漲趨勢為主。具體可以分為兩個階段來看:

第一階段是春節(jié)后到2月底,豆粕價格先揚后抑。2月前期豆粕價格上升,DCE期貨價格從2527元/噸反彈上漲至2688元/噸;山東日照地區(qū)現貨價格從2720元/噸上漲到2920元/噸。供應方面因春節(jié)后國內大豆壓榨企業(yè)開機率經歷一個爬坡階段,疊加庫存維持低位,令2月初豆粕供應偏緊;需求方面受新冠肺炎令養(yǎng)殖端生豬及家禽出欄延遲,放大短時期需求。物流運輸方面,因農村不少地方封村封路,一度給飼料原料運輸造成一定困難,降低了物流運輸效率,因國內豆粕運輸大多以短距離汽運為主。2月中旬至月底豆粕價格經歷一輪回落,供應方面因國內各地大豆壓榨廠開機復工,供應得到恢復,上海鋼聯我的農產品網統(tǒng)計2020年第8和9周,國內大豆周度壓榨量分別為184.89萬噸和184.02萬噸,油廠開機率已回升至正常水平;另一方面,2月17日零時起免費通行以后,全國高速公路的車流量快速增長,豆粕市場的物流運輸同樣開始得到明顯改善。而下游需求端在經歷2月前半月補庫后,疊加物流恢復,恐慌心理得到一定程度好轉。在供應和需求的雙重壓力下,豆粕價格出現回落。

第二階段從3月至今,國內豆粕現貨市場一路上漲,漲幅較2月明顯加大。豆粕價格在3月份快速上漲有內外因素,供應偏緊和需求偏穩(wěn)定產生共振所導致。宏觀方面,進入3月以來,國內疫情形勢得到較好控制,但海外疫情不斷蔓延,令市場極度擔憂南美大豆主要產區(qū)巴西和阿根廷因疫情蔓延,港口發(fā)運大豆效率降低。而國內方面,因3月份為傳統(tǒng)國內進口大豆庫存偏低水平,因正處在進口北美大豆和南美大豆交替期,3月進口大豆庫存不斷下滑,帶動豆粕庫存不斷下滑。上海鋼聯我的農產品網數據顯示,截止3月23日,全國主要油廠大豆庫存210.2萬噸,較上周減少21.63萬噸,減幅9.33%,同比去年減少182.8萬噸,減幅46.51%;豆粕庫存為32.07萬噸,比上周減少7.37萬噸,減幅18.69%,比去年同期減少34.86萬噸,減幅52.08%。而豆粕消費端飼料養(yǎng)殖需求偏剛性,在國內庫存見底,海外疫情不斷擴散之際,下游買家紛紛加大補庫力度,造成豆粕價格在3月份一路高歌猛進。

從后期來看,豆粕價格上漲空間或將有限,總體將保持高位震蕩;但長期豆粕價格將面臨下跌可能。首先因國內進口大豆和豆粕庫存維持歷史最低水平,當前進口大豆庫存僅僅210.2萬噸,短期豆粕供應維持偏緊局面,對部分區(qū)域豆粕現貨價格形成強勁支撐。但另一方面,因當前國內進口大豆利潤豐厚,上游油廠已加大對國外買船進度,后期正常供應將逐步上量,壓制豆粕單邊上行空間。后期海外疫情,尤其是巴西和阿根廷大豆產區(qū)疫情仍需密切注視。

一周閱讀排行