本報(bào)告完成時(shí)間|2021年01月24日

一、周度行情回顧

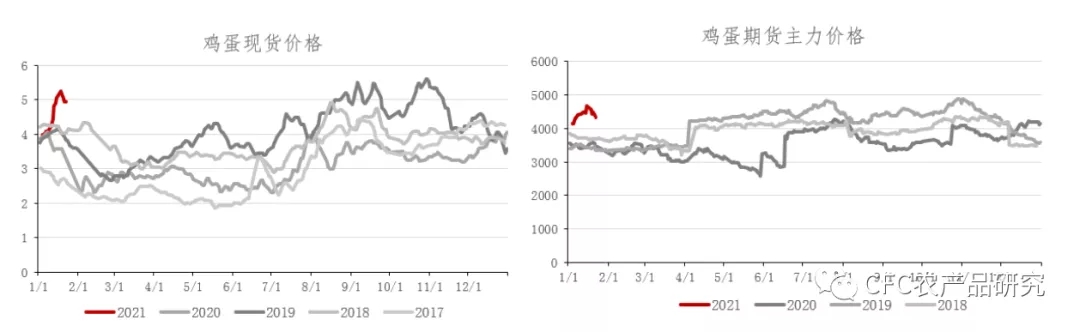

本周雞蛋價(jià)格從高位回落,主要是受疫情影響,前期終端積極囤貨,價(jià)格漲至高位后,下游接貨能力有限,蛋價(jià)轉(zhuǎn)為下行,產(chǎn)區(qū)發(fā)貨多數(shù)減少,銷區(qū)走貨量較前期也明顯縮減。截至本周五,雞蛋現(xiàn)貨價(jià)格跌落至不足5元/斤,相比之前的快漲節(jié)奏,跌幅更加偏緩,主力合約JD2105下跌約300點(diǎn),近月合約02、03已經(jīng)跌落4000,整體呈現(xiàn)近低遠(yuǎn)高的結(jié)構(gòu),市場(chǎng)主流預(yù)期今年5月前在產(chǎn)蛋雞存欄數(shù)量呈下降趨勢(shì)。

圖表1:雞蛋現(xiàn)貨和期貨價(jià)格走勢(shì)

數(shù)據(jù)來(lái)源:卓創(chuàng)資訊,CFC農(nóng)產(chǎn)品研究

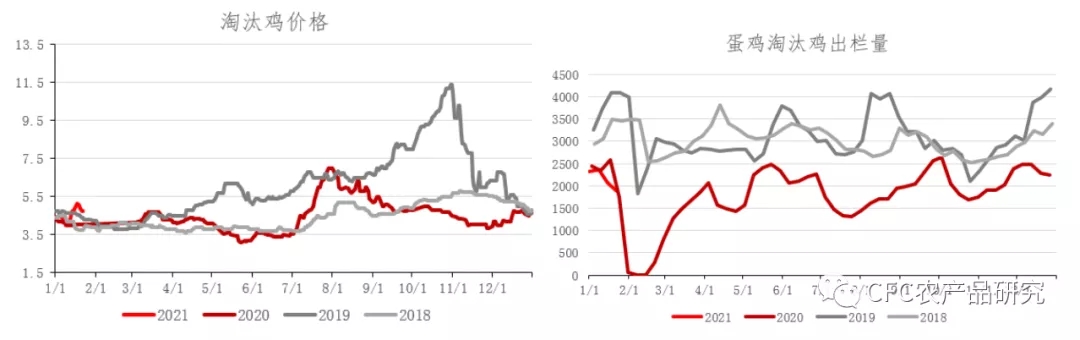

二、春節(jié)臨近,淘雞數(shù)量下行或有限

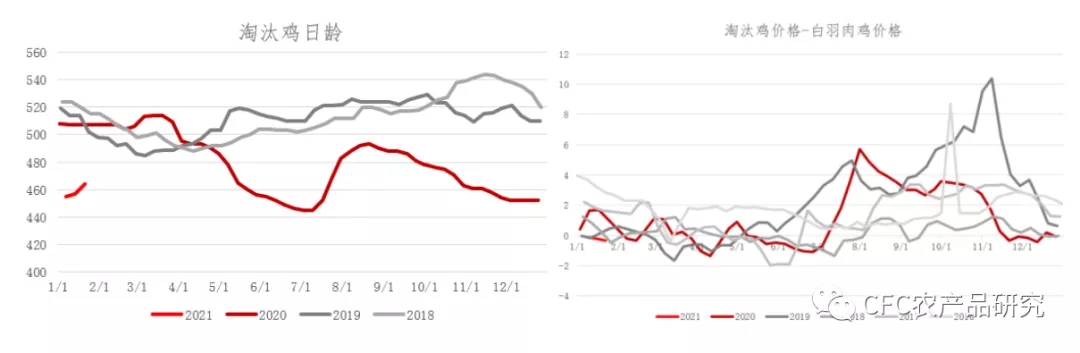

淘汰雞行情隨雞蛋變化,價(jià)格也從高位回落,據(jù)卓創(chuàng)資訊數(shù)據(jù),周度淘汰雞出欄量1881萬(wàn)只,環(huán)比上周下滑184萬(wàn)只,處于近幾年的低位。目前,蛋價(jià)仍然處于歷史較高,盡管飼料價(jià)格有所上漲,養(yǎng)殖利潤(rùn)仍有較大空間,多數(shù)單位補(bǔ)欄的積極性不錯(cuò),同時(shí)淘汰老雞的積極性下降,淘雞日齡環(huán)比上周增加7天,并且,淘雞價(jià)格相對(duì)于白羽肉雞在歷史低位,淘汰蛋雞的性價(jià)比不高。

往后看,淘雞出欄量自1月份以來(lái)連續(xù)環(huán)比下降,這在歷史性的低存欄和高蛋價(jià)背景下屬于情理之中,與過(guò)去三年春節(jié)前淘雞的高數(shù)量、高日齡和低價(jià)格形成鮮明對(duì)比。但是,隨著春節(jié)逐漸臨近,且屠宰場(chǎng)目前的庫(kù)容率仍然不高,后期淘汰雞數(shù)量下降的幅度有限,若蛋價(jià)持續(xù)回落,飼料維持高位,淘汰的心態(tài)也會(huì)換發(fā)生轉(zhuǎn)變。

圖表2:淘雞價(jià)格和出欄量

數(shù)據(jù)來(lái)源:卓創(chuàng)資訊,CFC農(nóng)產(chǎn)品研究

圖表3:淘雞日齡、淘汰蛋雞與白羽肉雞價(jià)差

數(shù)據(jù)來(lái)源:卓創(chuàng)資訊,Wind,CFC農(nóng)產(chǎn)品研究

三、近期回調(diào)或有限,中期仍然有支撐

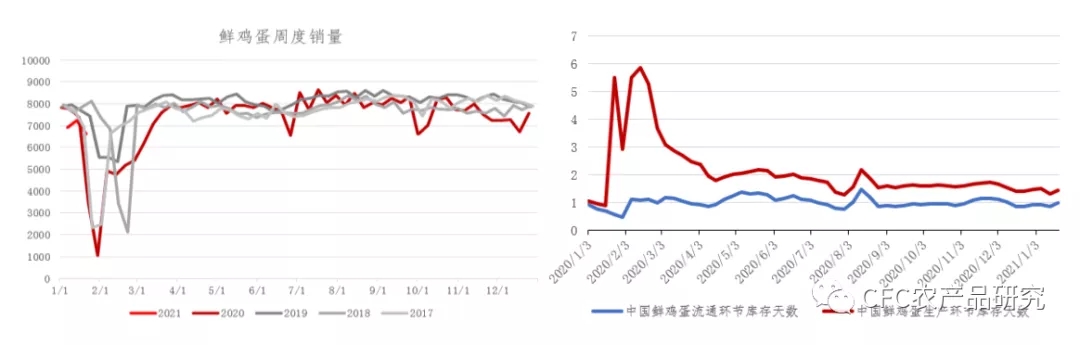

本周雞蛋的高位回落,主要受前期快速拉漲后,終端對(duì)高價(jià)接受度下降的影響。據(jù)卓創(chuàng)資訊數(shù)據(jù),本周鮮雞蛋銷量6620萬(wàn)噸,環(huán)比上周下降614萬(wàn)噸,生產(chǎn)環(huán)節(jié)的庫(kù)存天數(shù)為1.44天,環(huán)比上周增加0.13天,流通環(huán)節(jié)的庫(kù)存天數(shù)為1.01天,環(huán)比上周增加0.16天。

近期新冠疫情帶來(lái)的影響是多方面的,在對(duì)河北供應(yīng)擔(dān)憂的情況下,下游的囤貨需求高漲,且目前本就是處于春節(jié)備貨的階段,大家對(duì)供應(yīng)的擔(dān)憂明顯高于需求,疊加低溫產(chǎn)蛋率的下降,飼料價(jià)格在高位運(yùn)行,雞蛋價(jià)格順勢(shì)快漲。但現(xiàn)在隨著疫情的惡化,東北、河北地區(qū)的蛋價(jià)率先觸及4.5元一線,南方和北方市場(chǎng)呈現(xiàn)明顯的分化,這一點(diǎn)不僅僅在雞蛋這個(gè)生鮮品上有體現(xiàn),生豬也有同樣的情形,疫區(qū)的貨源領(lǐng)跌,帶動(dòng)全國(guó)的價(jià)格都向下調(diào)整。但我們認(rèn)為這樣的調(diào)整不會(huì)太大,疫情帶來(lái)的是時(shí)間上供需節(jié)奏的混亂,從整體上來(lái)看春節(jié)前供應(yīng)偏緊,需求仍強(qiáng)的格局不會(huì)產(chǎn)生本質(zhì)的改變,疫區(qū)蛋對(duì)市場(chǎng)供應(yīng)的擔(dān)憂也在近期逐漸消退,這從價(jià)格快漲慢消的走勢(shì)上也有所體現(xiàn),我們認(rèn)為價(jià)格的回調(diào)或有限。

圖表4:銷量減少,庫(kù)存增加

數(shù)據(jù)來(lái)源:卓創(chuàng)資訊,CFC農(nóng)產(chǎn)品研究

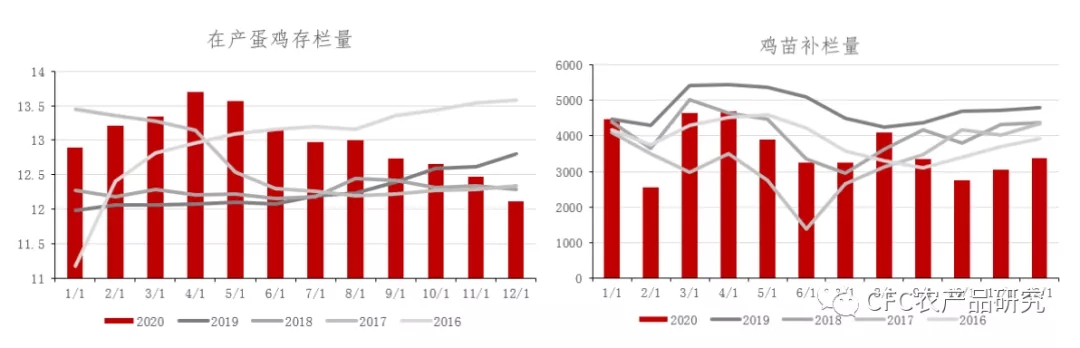

中期來(lái)看,從中性層面上考慮,從現(xiàn)在到今年5月份的在產(chǎn)蛋雞存欄量取決于4~5個(gè)月前補(bǔ)欄的雞苗和16個(gè)月之前補(bǔ)欄的待汰老雞,淘汰多于補(bǔ)欄是我們認(rèn)為蛋雞存欄會(huì)呈下滑趨勢(shì)的原因。同時(shí),在南美連續(xù)降雨的情況下,美豆價(jià)格有所回調(diào),南美干旱減產(chǎn)的預(yù)期有所減弱,豆粕隨之承壓,但是美豆的歷史低庫(kù)存決定了價(jià)格中樞會(huì)在高位運(yùn)行,整體易漲難跌,玉米的供需缺口邏輯仍舊是明牌,在飼料整體價(jià)格偏強(qiáng)的氛圍下,蛋雞的養(yǎng)殖盈虧平衡點(diǎn)上移。低存欄與高成本會(huì)給予雞蛋價(jià)格一定的支撐。

圖表5:在產(chǎn)蛋雞存欄量、雞苗補(bǔ)欄量

數(shù)據(jù)來(lái)源:卓創(chuàng)資訊,CFC農(nóng)產(chǎn)品研究

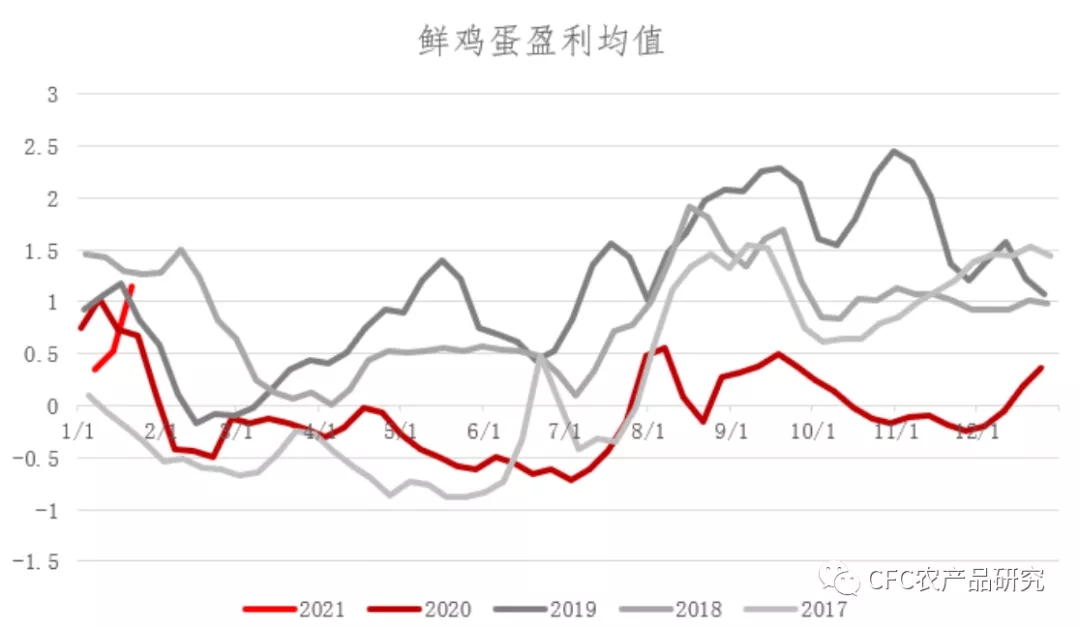

圖表6:鮮雞蛋利潤(rùn)

數(shù)據(jù)來(lái)源:卓創(chuàng)資訊,CFC農(nóng)產(chǎn)品研究

一周閱讀排行