【導語】歷年來,受夏季蛋雞產蛋率下降以及中秋節(jié)前需求增加等因素的共同影響,7-8月份是雞蛋價格快速上漲的時期。但今年8月中旬后,全國蛋價出現了意料之外的快速下滑,8月下旬及9月雞蛋市場能否反彈?

供應面助推7-8月份產區(qū)蛋價快速上漲

今年產區(qū)蛋價在經歷了第二季度的窄幅調整后,7月初即開始震蕩上漲,在8月10日達到高點5.11元/斤,較7月初漲幅27.43%。11日后轉而回落,17日全國均價已跌至4.63元/斤,較高點跌幅9.39%。

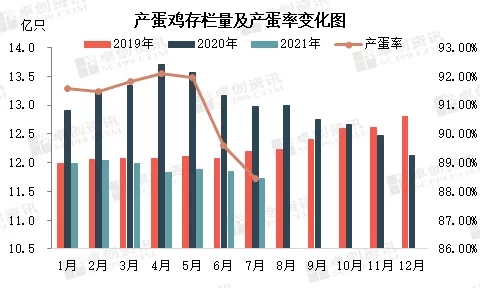

根據卓創(chuàng)資訊監(jiān)測數據顯示(下圖),2020年4月份以來全國產蛋雞存欄量不斷減少。截止到7月底,全國產蛋雞存欄量已跌至11.72億只,同比減少9.64%,處于近三年的低位。尤其是河南地區(qū)受到暴雨影響,產蛋雞存欄量跌幅較其他產區(qū)擴大,環(huán)比跌幅5.05%,拉低整體存欄水平。供應面的支撐是7月以來雞蛋價格不斷上漲的主要動力。

進入夏季后,受高溫高濕天氣影響,蛋雞進入“歇伏期”,中小散戶蛋雞產蛋率普遍降低10%左右,大型規(guī)模企業(yè)由于降溫設備完善,產蛋率一般降低3%以內。蛋雞產蛋率的下降,也造成雞蛋產量的減少。7-9月份高峰期蛋雞產蛋率較二季度減少5個百分點左右,部分老雞產蛋率下降更為明顯。

產蛋雞存欄量減少疊加產蛋率下降,導致雞蛋產量減少,供應面拉動7月份蛋價上漲。同時9月份中秋節(jié)需求釋放,本將成為利好市場的又一因素。但與業(yè)者預期不同,8月中旬蛋價不漲反降,需求跟進有限是主因,同時7月份蛋價漲幅超出預期,高位蛋價抑制消費也是影響要素之一。

需求增加緩慢,突發(fā)事件影響業(yè)者心態(tài)

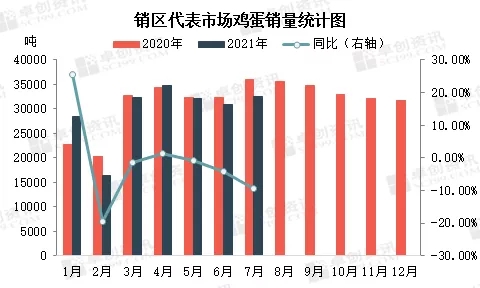

根據卓創(chuàng)資訊監(jiān)測的銷區(qū)銷量數據顯示(下圖),2021年銷區(qū)采購量較2020年普遍小幅減少,7月份雖環(huán)比增加5.30%,但仍低于去年同期9.53%。主要原因在于今年蛋價偏高,同時豬肉等替代品價格同比跌幅較大,分流雞蛋的終端消費。下游食品加工企業(yè)產品消化不理想,因此開工率普遍不高,大廠維持在70%左右,中小廠不足50%,雞蛋采購量也普遍減少。

今年雞蛋終端需求量恢復緩慢,對價格的支撐作用有限。在節(jié)日效應顯現之前,江蘇、河南、湖北等主要產區(qū)突發(fā)新冠疫情。8月初開始主產區(qū)江蘇等省確診病例增多,疫情初期各級經銷商及終端消費者均積極采購,拉動8月初市場銷量。但隨著各環(huán)節(jié)備貨結束,江蘇、河南為首的主產區(qū)雞蛋外銷受阻,本地貨源積壓,間接影響山東西部、河北南部等地出貨,個別市場的庫存天數由正常水平的0-1天增加至2天以上,業(yè)者心態(tài)受影響。

需求潛力仍在,8-9月蛋價仍有上漲空間

截止到8月18日,全國主產區(qū)雞蛋均價維持在4.63元/斤,下跌行情暫告一段落。隨著新冠疫情得到控制,市場需求將逐步好轉,貨源流通或逐漸恢復正常。

從供應方面來看,上半年雞苗銷量增長緩慢,5-7月補欄量低于正常水平20%-25%,因此后期新開產蛋雞難有明顯增加。而8-9月是傳統的淘汰老雞高峰期,老雞出欄量或較前期增多2%-5%。因此,8-9月份產蛋雞存欄量難增,雞蛋產量仍低于近三年平均水平。

需求方面,即將到來的中元節(jié)將拉動部分市場的鮮雞蛋消費,有利于消化現階段的庫存;中秋節(jié)的月餅加工或將刺激食品企業(yè)采購積極性;開學季也會促進食堂的雞蛋采購。

綜上所述,雞蛋供應量略微偏緊、需求量有增加預期,供需皆有利好,蛋價仍有上漲動力。卓創(chuàng)資訊預計8月下旬蛋價或震蕩上漲至4.80-5.00元/斤,9月上旬蛋價或在高位調整,中下旬將逐步下調至4.50元/斤左右。

一周閱讀排行