【導(dǎo)語】7月肉鴨市場出欄量高位下滑,北方地區(qū)鴨產(chǎn)品市場需求回升,企業(yè)收購積極性明顯增加,而南方活禽銷量稍增,供需拉動下,社會鴨價格觸底反彈,月內(nèi)累計(jì)漲幅突破30%。8月肉鴨出欄量預(yù)期繼續(xù)減少,當(dāng)下活禽毛鴨價格雖漲至高位,鴨產(chǎn)品市場偏強(qiáng)運(yùn)行,屠宰企業(yè)收購積極性增加,供需面利好繼續(xù)拉動,預(yù)計(jì)8月毛鴨價格或延續(xù)高位上行走勢。

7月社會鴨價格觸底持續(xù)反彈

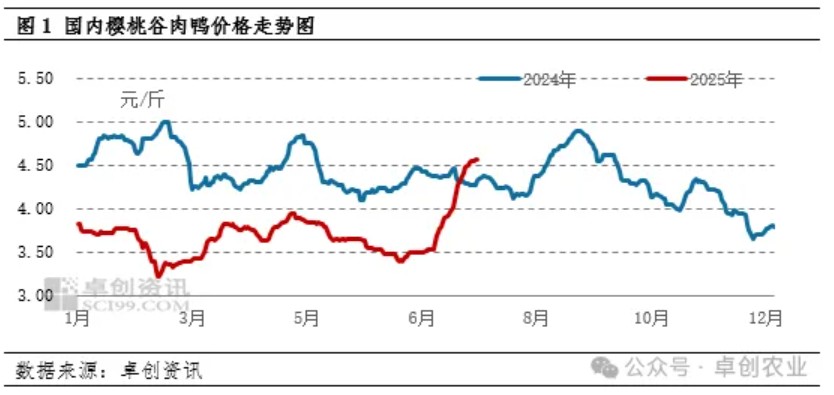

7月櫻桃谷肉鴨均價4.03元/斤,環(huán)比上揚(yáng)0.55元/斤,漲幅15.8%;同比仍低0.32元/斤,跌幅7.36%。本月南北毛鴨價格全線上漲,其中北方地區(qū)以山東市場為例,屠宰端需求回暖,庫存壓力緩解,企業(yè)收購積極性提升,但前期補(bǔ)欄與投放量雙減,毛鴨供應(yīng)趨緊,收購難度加大,供需雙向拉動下鴨價自底部持續(xù)反彈。南方市場來看,江蘇、廣東、四川等地活禽市場亦呈低位震蕩上揚(yáng),終端需求略有回升,疊加前期社會鴨補(bǔ)欄不足、高溫延長養(yǎng)殖周期導(dǎo)致大規(guī)格毛鴨出欄減少,貨源緊張,供應(yīng)端支撐強(qiáng)勁,推動鴨價穩(wěn)步走高。從圖1可以看出,7月肉鴨價格低位持續(xù)上漲,國內(nèi)社會鴨均價由月初3.50元/斤持續(xù)走高至4.56元/斤,月內(nèi)累計(jì)最高漲幅達(dá)30.29%。

8月肉鴨市場供求格局延續(xù)偏緊態(tài)勢

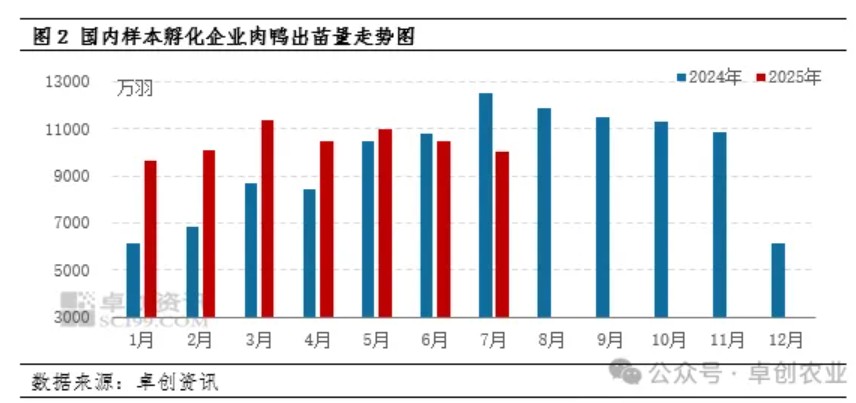

肉鴨市場的價格波動主要是受供需面影響。供應(yīng)方面,8月出欄毛鴨主要對應(yīng)補(bǔ)欄時間段在6月末及7月。根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,7月樣本企業(yè)櫻桃谷肉鴨苗月度出苗量為10024.43萬羽,較上月減少453.43萬羽,跌幅4.33%;較去年7月份減少2454.00萬羽,跌幅19.67%。6月鴨苗價格降至低位水平,種禽企業(yè)持續(xù)虧損,對后市信心不足,淘汰大周齡種鴨數(shù)量增多,使得在產(chǎn)父母代種鴨存欄量下降,加之高溫天氣影響種鴨產(chǎn)蛋率,種蛋上孵量減少,本月樣本企業(yè)出苗量縮減。孵化企業(yè)出苗量減少,疊加三伏天內(nèi)肉鴨養(yǎng)殖難度繼續(xù)增加,體重增速放緩,8月大規(guī)格毛鴨出欄量或進(jìn)一步減少。

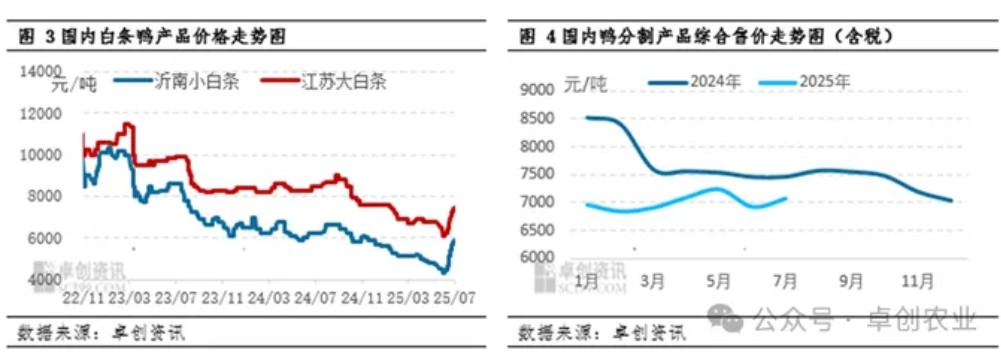

需求方面,7月以來北方地區(qū)鴨產(chǎn)品價格觸底低位快速反彈,其中大小白條及鴨產(chǎn)品價格全線上漲,截至月底來看,7月大小白條月均價分別為6731元/噸、5065元/噸,環(huán)比漲幅分別為2.32%、10.12%,鴨產(chǎn)品綜合售價(含稅)月均價為7080元/噸,環(huán)比漲幅2.14%。7月鴨產(chǎn)品走出“深V”行情,月初仍在谷底徘徊的分割品與白條,于中旬突然啟動,十余天內(nèi)完成近年少見的快速拉升。展望8月學(xué)校食堂開學(xué)備貨、團(tuán)膳集中采購以及中秋食品廠提前鎖貨,有望帶來階段性增量,伴隨鴨產(chǎn)品市場預(yù)期轉(zhuǎn)好,預(yù)計(jì)北方地區(qū)肉鴨需求仍存在回升空間,而高溫天氣影響,活禽市場需求或有所增加,預(yù)計(jì)南方活禽需求或仍有提升空間。

8月份肉鴨市場或延續(xù)高位上行走勢

綜上所述,7月國內(nèi)肉鴨市場主要受產(chǎn)品市場需求回升,活禽需求增加,疊加毛鴨出欄量減少,供需雙面利好推動,肉鴨價格環(huán)比上漲。8月國內(nèi)肉鴨市場或延續(xù)上漲趨勢,主要驅(qū)動因素有以下兩點(diǎn)。

供應(yīng)方面,前期孵化企業(yè)上孵量減少,鴨苗供應(yīng)量隨之減少,養(yǎng)殖環(huán)節(jié)補(bǔ)欄量下滑,企業(yè)投放量縮減,預(yù)計(jì)8月肉鴨供應(yīng)量或環(huán)比繼續(xù)降低。需求方面,鴨產(chǎn)品市場需求存在季節(jié)性回升空間,且南方活禽市場同樣處于銷售旺季,需求面轉(zhuǎn)好或進(jìn)一步拉動肉鴨市場。綜合供求情況看,受產(chǎn)品市場走貨加快利好影響,加之活禽消費(fèi)回升,疊加前期養(yǎng)殖及投放均有減量影響,預(yù)計(jì)8月國內(nèi)肉鴨或延續(xù)高位緩漲走勢。(本文僅代表個人觀點(diǎn),不作為行業(yè)投資依據(jù))

一周閱讀排行