01供應(yīng)面數(shù)據(jù)解讀

1.1 雞苗需求尚可 苗價以穩(wěn)為主

本周卓創(chuàng)資訊重點監(jiān)測市場商品代雞苗價格大局穩(wěn)定,低價小幅上調(diào)0.30元/羽,均價為3.65元/羽,環(huán)比漲幅1.39%,主流報價3.50-4.00元/羽,少數(shù)低價3.00-3.20元/羽,高價4.00-4.50元/羽。蛋雞養(yǎng)殖遲遲未恢復(fù)到盈利狀態(tài),加之成本持續(xù)高位,部分養(yǎng)殖單位觀望心態(tài)加重。目前新增雞苗訂單平平,多數(shù)企業(yè)雞苗訂單排至4月份,種蛋利用率維持在100%。

1.2 淘汰雞價格緩慢下跌

本周主產(chǎn)區(qū)淘汰雞價格緩慢下跌,全國日均價由4.82元/斤跌至4.60元/斤;周均價4.75元/斤,環(huán)比上周下跌0.20元/斤,跌幅4.04%。本周由于養(yǎng)殖盈利狀況不理想,部分養(yǎng)殖單位積極淘汰老雞,部分仍有觀望后市的計劃,淘汰雞供應(yīng)量恢復(fù)性增加。下游屠宰企業(yè)基本開工,但由于市場淘汰雞價格偏高,收購積極性較低,部分廠家以銷售庫存產(chǎn)品為主,僅接受低價貨源;農(nóng)貿(mào)市場消化速度一般,部分南方大車恢復(fù)收購,終端需求量雖處恢復(fù)階段,但仍低于正常水平。與周初相比,東北地區(qū)跌幅最大,周初均價4.78元/斤,周內(nèi)跌幅9.25%。

1.3 蛋雞存欄結(jié)構(gòu)調(diào)整建議

淘汰老雞方面:目前飼料成本偏高,雞蛋收益較低,建議養(yǎng)殖單位積極淘汰400日齡以上的老雞以及產(chǎn)蛋率不高的蛋雞。

補欄新雞方面:近期苗價暫時穩(wěn)定,建議空欄期較長的養(yǎng)殖單位可適當(dāng)補欄,避免繼續(xù)擴欄。

02需求面數(shù)據(jù)解讀

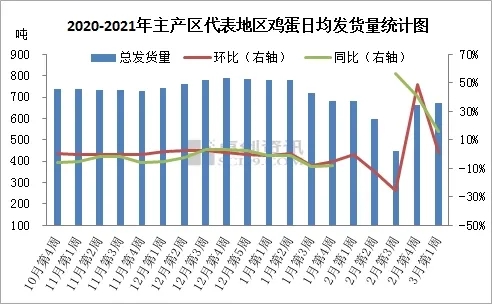

2.1 全國主產(chǎn)區(qū)代表地區(qū)發(fā)貨量變動不大

圖1

本周主產(chǎn)區(qū)代表市場日均發(fā)貨量總計673.79噸,環(huán)比增幅1.33%,同比增幅16.16%。本周主產(chǎn)區(qū)代表市場發(fā)貨量部分穩(wěn)定,部分市場繼續(xù)緩慢恢復(fù)增加,東北地區(qū)受銷區(qū)價格偏弱影響發(fā)貨量減少。目前市場處于節(jié)后恢復(fù)期,各環(huán)節(jié)消化庫存、順勢出貨,后市看,隨著蛋價降至低位,終端拿貨積極性或稍有好轉(zhuǎn),但市場需求仍相對清淡,預(yù)計下周主產(chǎn)區(qū)發(fā)貨量增幅仍不明顯。

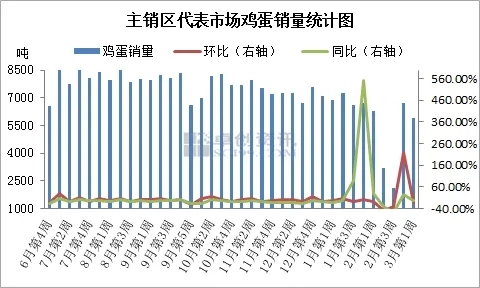

2.2 批發(fā)市場走貨不溫不火

圖2

本周(2月26日-3月4日)卓創(chuàng)資訊對全國五個城市代表市場進(jìn)行數(shù)據(jù)監(jiān)測顯示,總計雞蛋銷量為 5895.00噸,環(huán)比跌幅12.37%,同比跌幅5.04%。終端市場走貨速度不快,學(xué)生開學(xué)對市場也幾無帶動,行情不溫不火。二三級貿(mào)易商大多有庫存,以消化庫存為主,采購量不大。本周批發(fā)市場行情弱勢不改,貿(mào)易商參市積極性不高。

2.3 貨源充足 蛋價波動或不大

圖3

供應(yīng)方面:近期淘汰雞出欄量維持在偏低水平,淘汰產(chǎn)能有限,雖然新增產(chǎn)能不多,但整體供應(yīng)呈小幅增加趨勢。目前庫存壓力仍存,后期雞蛋供應(yīng)充足。截至本周四生產(chǎn)環(huán)節(jié)余貨2-5天,流通環(huán)節(jié)余貨1-4天。

需求方面:隨著學(xué)校陸續(xù)開學(xué),部分產(chǎn)區(qū)內(nèi)銷走貨稍有好轉(zhuǎn)。近期缺乏節(jié)日利好刺激,銷區(qū)市場經(jīng)銷商按需采購為主,終端采購積極性仍顯一般。食品廠采購量恢復(fù)性增加,整體看來,短期需求難有顯著改善。

綜上所述,貨源充足,需求一般。卓創(chuàng)資訊預(yù)計本周末蛋價或上漲0.10元/斤左右,下周蛋價或穩(wěn)中偏弱,主產(chǎn)區(qū)雞蛋均價或在3.50-3.60元/斤。部分產(chǎn)區(qū)庫存壓力依然較大,需求缺乏持續(xù)利好提振,近期蛋價或低位震蕩調(diào)整。

一周閱讀排行