7月下半月主要受巴西進(jìn)口產(chǎn)品供應(yīng)減少預(yù)期拉動(dòng),下游客戶庫存低,且對(duì)后期市場(chǎng)存在看漲預(yù)期,雞翅等副產(chǎn)品率先上漲。8月初受突發(fā)消息影響,泰國部分工廠雞肉產(chǎn)品輸華申請(qǐng)海關(guān)暫停受理,業(yè)者預(yù)期再度引爆,綜合考慮后期雞源減少疊加雞價(jià)上漲預(yù)期,不足一周爪、翅等產(chǎn)品價(jià)格漲幅突破2000-3000元/噸。上半年泰國雞肉進(jìn)口量居第三,僅次于巴西及俄羅斯,進(jìn)口量減少疊加國產(chǎn)雞肉供應(yīng)下滑預(yù)期,短期價(jià)格底部支撐明確。

“泰廠驟停+巴西減供”點(diǎn)燃8月雞副價(jià)二次飆升

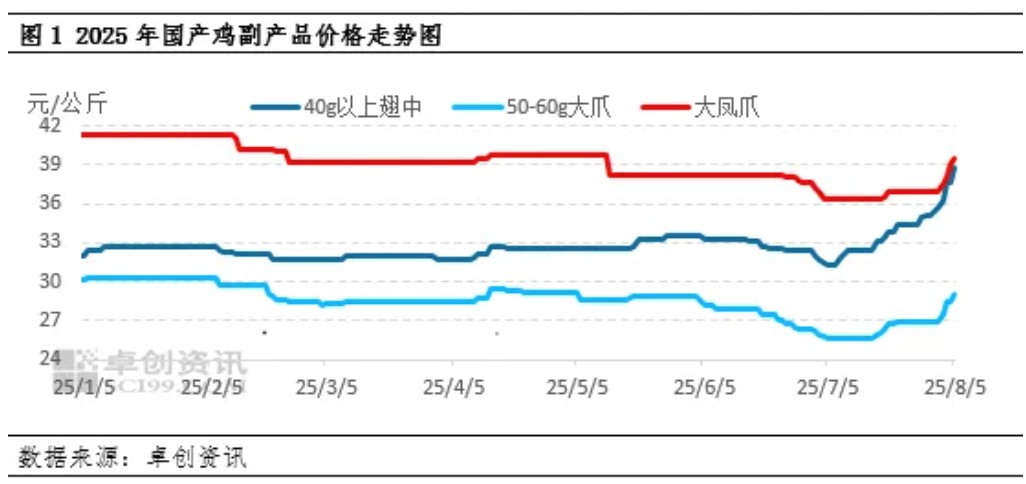

圖1顯示,7月中旬起國產(chǎn)雞副產(chǎn)品啟動(dòng)兩輪上漲:翅中先動(dòng),8月初爪類加速。卓創(chuàng)資訊數(shù)據(jù)顯示,截至8月5日,40g以上翅中、50–60g大爪、大鳳爪分別報(bào)38.7、29.0、39.5元/公斤,較8月1日再漲3.1、2.05、2.5元/公斤,較7月1日累計(jì)漲幅已至6.3、2.7、1.85元/公斤。首輪漲勢(shì)在7月下半月,除國內(nèi)毛雞提價(jià)外,下游客戶庫存不大,且對(duì)后市行情存在看漲預(yù)期,巴西進(jìn)口雞肉產(chǎn)品暫停輸華是主因。考慮到上半年巴西凍雞翼占進(jìn)口凍雞翼總量73.06%,供應(yīng)缺口使雞翅價(jià)格“狂飆”;第二輪于8月初爆發(fā),海關(guān)暫停泰國部分企業(yè)進(jìn)口雞產(chǎn)品輸華,泰國作為上半年第三大雞肉進(jìn)口來源國,出口爪類占比超過該國雞肉出口量一半以上,再度點(diǎn)燃行情。進(jìn)口收縮疊加國內(nèi)屠宰量同比下降,外供缺口直接托底并推高國產(chǎn)雞肉價(jià)格。

泰國雞肉進(jìn)口占比三年連升穩(wěn)居第三,爪翅剛需托底進(jìn)口版圖

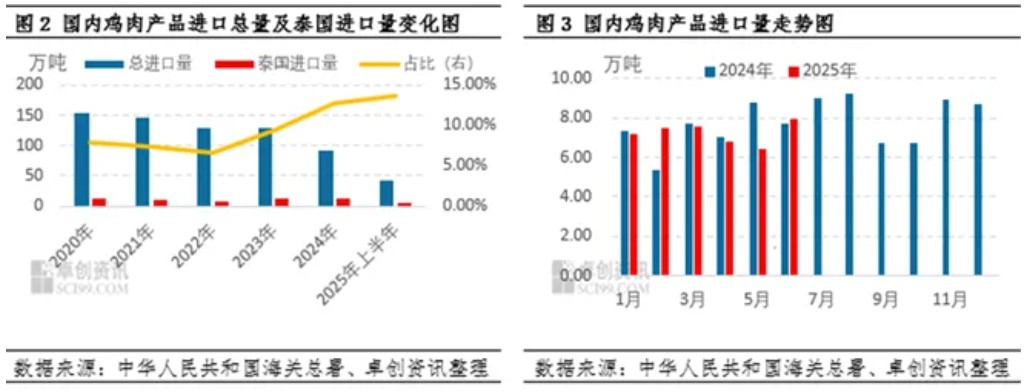

7-8月雞副產(chǎn)品行情持續(xù)飆升,進(jìn)口量預(yù)期減少是導(dǎo)致行情上漲關(guān)鍵趨勢(shì)因素。根據(jù)卓創(chuàng)資訊統(tǒng)計(jì)數(shù)據(jù)來看,上半年國內(nèi)雞肉進(jìn)口總量在43.32萬噸,較2024年上半年同比跌幅1.43%。5月中旬起中國暫停從巴西進(jìn)口雞肉為期60天,6-7月雖仍有部分在途進(jìn)口產(chǎn)品到港,但與去年同比相比仍存在差距。泰國作為國內(nèi)雞肉進(jìn)口第三大來源國,從圖2數(shù)據(jù)可以看出,泰國雞肉進(jìn)口量占比自2023起逐年攀升,上半年泰國雞肉進(jìn)口量5.99萬噸,占上半年進(jìn)口量比重13.82%。而排名第一、第二的巴西及俄羅斯上半年進(jìn)口量分別為26.88萬噸、7.36萬噸,占進(jìn)口比重分別為62.04%、17.00%。

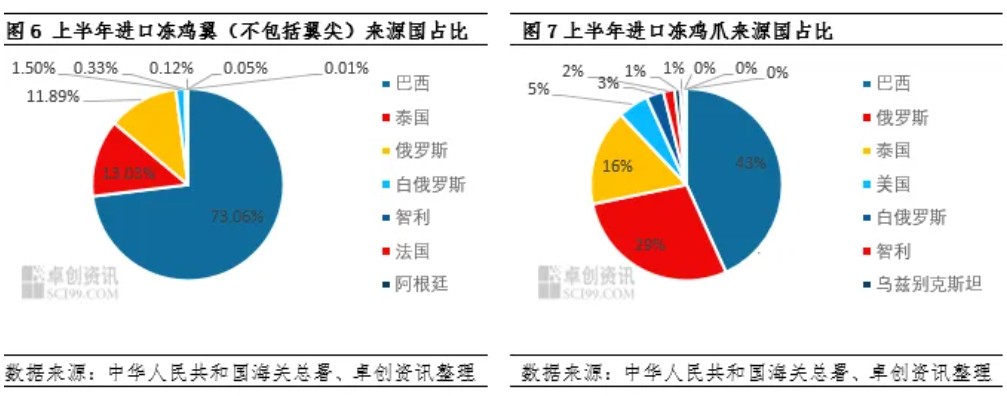

具體來看,上半年雞肉進(jìn)口產(chǎn)品按照進(jìn)口量來看,依次為凍雞爪、凍雞翼(不包括翼尖)、帶骨的凍雞塊、其他凍雞雜碎、冷、凍的雞肫、其他凍雞塊、整只雞,凍的,其中上半年凍雞爪、凍雞翼(不包括翼尖)分別為19.38萬噸、14.69萬噸,占總進(jìn)口量比重為44.73%、33.92%。由此可見,進(jìn)口雞肉產(chǎn)品減量,一定程度直接拉動(dòng)國產(chǎn)雞翅、雞爪市場(chǎng)需求提升及價(jià)格走高。

上半年進(jìn)口“爪+翼”版圖清晰:巴西仍是絕對(duì)霸主——凍雞爪8.38萬噸、凍雞翼(不含翼尖)10.74萬噸,分別占總量43.26%與73.06%;其中巴西出口超七成的翼類占比,正是7月首輪漲價(jià)中雞翅“一飛沖天”的核心推手。泰國穩(wěn)居第二梯隊(duì):凍雞爪3.14萬噸(16.21%),僅次于俄羅斯;凍雞翼1.92萬噸(13.03%),僅次于巴西。更關(guān)鍵的是,泰國出口結(jié)構(gòu)極度倚重副產(chǎn)——雞爪、雞翼(不含翼尖)分別占其雞肉出口量的52.47%和31.99%,17家工廠突遭暫停輸華,國內(nèi)二輪副產(chǎn)價(jià)格應(yīng)聲飆升也就順理成章。

供應(yīng)雙減:國產(chǎn)減量+泰廠停擺,副產(chǎn)價(jià)格底部夯實(shí)

8月以來,伴隨國內(nèi)爪、翅價(jià)格飆升,廠家出貨雖明顯轉(zhuǎn)好,但報(bào)價(jià)漲勢(shì)過快已使終端再度倒掛,業(yè)者反饋對(duì)后續(xù)看漲預(yù)期逐步降溫。需求端看,爪、翅淡旺季分明,9月以后需求支撐力度預(yù)計(jì)減弱,且高價(jià)本身一定程度抑制需求;然而供應(yīng)端仍具托底:前期孵化環(huán)節(jié)虧損導(dǎo)致在產(chǎn)父母代種雞集中淘汰及換羽,7-8月商品苗逐月減量,8-9月屠宰端產(chǎn)量繼續(xù)下滑;同時(shí)7月下旬至8月雞苗價(jià)格走高,將抬升后續(xù)養(yǎng)殖成本,結(jié)合8月毛雞價(jià)格預(yù)期上漲影響,廠家或存在一定挺價(jià)意愿。疊加巴西、泰國進(jìn)口產(chǎn)品輸華減量且巴西恢復(fù)時(shí)間未定,即便恢復(fù)仍需1-2個(gè)月到港,8月副產(chǎn)品價(jià)格預(yù)計(jì)保持偏強(qiáng)運(yùn)行。但終端倒掛若繼續(xù)加劇,需求承接有限,短線仍需警惕回調(diào)風(fēng)險(xiǎn)。

一周閱讀排行