在講養(yǎng)雞之前,先講一下二師兄--豬。

因?yàn)轲B(yǎng)豬的生意太大了,結(jié)果就是牧原這樣的養(yǎng)豬公司股價(jià)一年可以翻5倍,市值超過(guò)2000億,秒殺一眾高科技公司不說(shuō),也直接把老板秦英林送上河南千億首富、福布斯中國(guó)富豪榜第九的位置。

二師兄如此多嬌,引無(wú)數(shù)上市公司競(jìng)折腰,萬(wàn)科、萬(wàn)達(dá)、阿里、京東這些地產(chǎn)和互聯(lián)網(wǎng)大佬都禁不止誘惑,殺入養(yǎng)豬大戰(zhàn)。

人離不開(kāi)蛋白質(zhì),作為中國(guó)人最重要的蛋白質(zhì)來(lái)源之一,豬肉面對(duì)的是14億已經(jīng)富起來(lái)的消費(fèi)群體,加上非洲豬瘟導(dǎo)致的供應(yīng)急劇下降,豬肉生意猶如坐上火箭,直沖云霄。

不過(guò),說(shuō)到蛋白質(zhì)含量,雞肉比豬肉還豐富,每一百克雞肉含量是19.3克,豬肉是13.2克;而雞肉屬于白肉,脂肪含量低過(guò)紅肉(豬牛羊),可以有效降低患“三高”、乳腺癌、結(jié)腸癌、冠心病的風(fēng)險(xiǎn)。

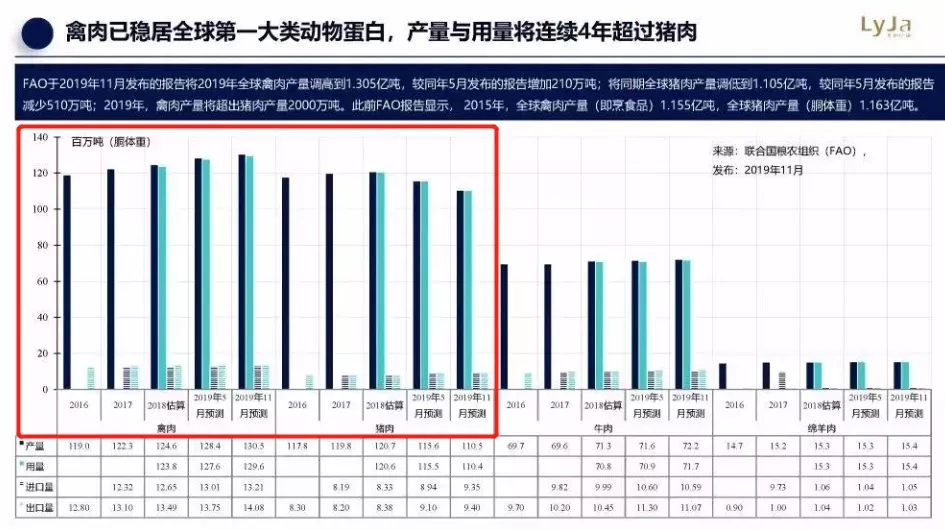

在全球的肉類消費(fèi)結(jié)構(gòu)中,禽肉(雞肉為主)已穩(wěn)居全球第一大類動(dòng)物蛋白,產(chǎn)量與用量已連續(xù)4年超過(guò)豬肉。

大家的印象中,美國(guó)人吃牛肉比較多,但數(shù)據(jù)統(tǒng)計(jì)卻顯示,美國(guó)年人均肉類消費(fèi)中,雞肉以44公斤超過(guò)牛肉(43公斤),成為美國(guó)人第一大消費(fèi)肉類。

反觀中國(guó),豬肉的消費(fèi)占比仍然高達(dá)63%,雞肉只有不到25%,隨著國(guó)人對(duì)健康的重視,雞肉消費(fèi)存在巨大的提升空間,豬肉一年的生意額可以超過(guò)一萬(wàn)億,如果雞肉可以和豬肉持平,那雞肉同樣也是接近萬(wàn)億的大生意。

這樣大的賽道,出現(xiàn)千億級(jí)別的養(yǎng)雞公司,并不會(huì)意外。

這是我們經(jīng)過(guò)對(duì)養(yǎng)雞公司深入調(diào)研后得出的結(jié)論,而且養(yǎng)雞公司的未來(lái),將是得冰鮮者得天下。

一、香港經(jīng)驗(yàn)啟示

1997年3月,香港某農(nóng)場(chǎng)暴發(fā)禽流感,全部雞死亡,其后證實(shí)是高致病性禽流感H5N1亞型病毒所致。

5月,香港一個(gè)兒童感染流感病毒并死于“雷氏”綜合征,后經(jīng)檢驗(yàn)被證實(shí)是然感染H5N1。

自此,人感染高致病性禽流感引起國(guó)際社會(huì)關(guān)注,后續(xù)研究指出,H5N1病毒最可能的來(lái)源就是活禽市場(chǎng)。

香港和廣東一衣帶水,飲食以粵式為主,強(qiáng)調(diào)原汁原味,喜歡吃新鮮而不是冰凍的家禽,這種飲食傾向?qū)е麓罅炕钋萘闶凼袌?chǎng)的存在。

雖然其后幾個(gè)月沒(méi)有新病例報(bào)道,香港人也放松了警惕,活禽市場(chǎng)照常營(yíng)業(yè)。然而12月初在活禽市場(chǎng)出現(xiàn)禽流感,病例不斷上升,政府采取一系列的臨時(shí)控制措施,包括暫停活禽市場(chǎng)交易和加大活禽市場(chǎng)清潔力度。但病例仍不斷增多并伴隨死亡病例,18個(gè)病例中就有6例死亡,當(dāng)局決定滅殺香港所有農(nóng)場(chǎng)和活禽市場(chǎng)的雞,5天內(nèi)大約150萬(wàn)只家禽被滅殺。

過(guò)程中,多個(gè)跨學(xué)科調(diào)查同時(shí)進(jìn)行,不斷有證據(jù)顯示家禽和活禽市場(chǎng)在流行病學(xué)中的重要性,市場(chǎng)的家禽感染率很高,在大面積家禽屠宰期間市場(chǎng)上感染率近20%,這也證明在市場(chǎng)采取措施以控制感染是非常重要。美國(guó)疾病預(yù)防控制中心的專家參與香港流行病學(xué)調(diào)查,發(fā)現(xiàn)發(fā)病前7天內(nèi)到過(guò)活禽市場(chǎng)是主要危險(xiǎn)因素。

經(jīng)過(guò)1997年驚心動(dòng)魄的突發(fā)事件后,公眾和政治的預(yù)期是H5N1禽流感不會(huì)再在香港發(fā)生了,并且病毒在家禽中可被控制,在增加了對(duì)禽類的檢驗(yàn)檢疫力度后,活禽市場(chǎng)也被重新開(kāi)放。

但是,到了2001年,香港活禽市場(chǎng)再次檢測(cè)出高致病性禽流感病毒,并出現(xiàn)了大批禽類死亡,引發(fā)了香港所有活禽市場(chǎng)上再次撲殺了1,300,000只家禽,更嚴(yán)重的是,高致病性禽流感病毒H5N1發(fā)生了變異,被重組的新型高致病性禽流感病毒取代,與97年的H5N1完全不同。

家禽市場(chǎng)管理上很多新的控制措施開(kāi)始實(shí)行,包括在家禽批發(fā)、零售市場(chǎng)全部休市。休市期間市場(chǎng)必須是零存欄,同時(shí)也要進(jìn)行市場(chǎng)清潔、消毒處理。后來(lái)一項(xiàng)以流行期間家禽H9N2亞型作為觀察指標(biāo)的研究顯示休市對(duì)降低病毒的分離率有很大的作用,也顯示病毒雖不經(jīng)常入侵市場(chǎng),但在活禽零售市場(chǎng)卻可以增殖并持續(xù)存在。

由于有新的家禽投放到市場(chǎng),大量新鮮的家禽在屠宰前在市場(chǎng)中會(huì)存放1天或2天,而在這段時(shí)間里,如果市場(chǎng)沒(méi)有明顯大規(guī)模的禽鳥(niǎo)死亡,而未采取措施,則足以使病毒傳播開(kāi)。

2001年,同時(shí)發(fā)現(xiàn)G1同源的H9N2來(lái)源于家禽市場(chǎng)的鵪鶉,為了減少H5N1和G1同源的H9N2病毒的重組機(jī)會(huì),避免如1997年那樣的新型H5N1病毒的出現(xiàn),便在生產(chǎn)和市場(chǎng)的各個(gè)環(huán)節(jié)將活鵪鶉和其他家禽隔開(kāi),實(shí)際上,這就意味著活鵪鶉不能在香港活禽市場(chǎng)出售,而是進(jìn)口外地新鮮屠宰的鵪鶉進(jìn)行販賣(mài)。

到了2002年1月,在活禽市場(chǎng)再次檢出H5N1,市場(chǎng)、供貨農(nóng)場(chǎng)以及和該農(nóng)場(chǎng)臨近的所有家禽隨即被宰殺。到2月中,附近18個(gè)農(nóng)場(chǎng)中有17個(gè)因有病毒感染而進(jìn)行了禽類殺滅。

隨后的研究表明,活禽銷售使得市場(chǎng)和農(nóng)場(chǎng)之間的傳染風(fēng)險(xiǎn)都大大增加,病毒可以從農(nóng)場(chǎng)傳到市場(chǎng),也可以從市場(chǎng)傳回農(nóng)場(chǎng),活禽銷售起到了病毒放大器的作用,該觀點(diǎn)在亞洲其他國(guó)家的市場(chǎng)和交易中得到了驗(yàn)證。

盡管香港的控制和監(jiān)測(cè)措施從未停過(guò),中間也成功阻擊過(guò)H5N1,然而,病毒總是陰云不散,并正在大范圍地區(qū)發(fā)生著變異,不斷沖擊香港人的餐桌和健康。

2003年2月,正值SARS疫情初期,從福建省回港的一家人中發(fā)現(xiàn)了兩個(gè)H5N1禽流感病例。感染人的病毒H5血凝素均來(lái)源于gs/GD/96,H5N1同系物,也就是說(shuō)引起1997年香港暴發(fā)的毒株是源于gs/GD/96具有進(jìn)化枝0的血凝素基因,而2003年人感染病例的血凝素基因則屬于病毒進(jìn)化枝1,但有不同病毒的內(nèi)部基因(基因Z+),這種H5N1病毒基因型更容易感染人類。

一而再再而三地出現(xiàn)禽流感,使得香港政府徹底反思養(yǎng)殖場(chǎng)和銷售市場(chǎng)的衛(wèi)生狀況,并開(kāi)始轉(zhuǎn)變思路,效仿西方發(fā)達(dá)國(guó)家,全力阻斷病毒在活禽市場(chǎng)的傳染鏈,推行集中屠宰、冰鮮上市,這一措施收到了顯著的效果,禽流感的病例開(kāi)始直線下降,香港人可以更放心地吃上安全的雞肉,香港才算真正意義上戰(zhàn)勝禽流感。雖然其后幾年世界各地包括中國(guó)都發(fā)生過(guò)禽流感疫情,但很快在養(yǎng)殖和屠宰源頭就可以及時(shí)控制疫情,避免病毒進(jìn)入消費(fèi)環(huán)節(jié)。

該過(guò)程中,香港禽業(yè)也做出了重大犧牲,盡管政府補(bǔ)貼了相關(guān)的利益方,但事實(shí)上,很大比例的養(yǎng)殖場(chǎng)和活禽商戶從此退出這門(mén)生意。

1997年,香港有160家農(nóng)場(chǎng)和800多個(gè)賣(mài)活禽的攤檔,到2012年只有30家農(nóng)場(chǎng)和132個(gè)賣(mài)活禽的攤檔了,活禽交易量從每天100,000只跌到16,000只。而時(shí)至今日,香港街市的活雞銷售近乎絕跡,冰鮮雞銷售則大行其道。

作為受益方,廣東一批供港冰鮮雞企業(yè)順勢(shì)崛起,包括溫氏、廣州江豐、廣州百興等,尤其是溫氏,一年供港冰鮮雞超過(guò)1700萬(wàn)只,占據(jù)40%的香港市場(chǎng)。

香港的案例,給我們最重要的啟示,就是活禽銷售始終是禽流感傳染的溫床,而要徹底解決禽流感問(wèn)題,必須大力減少活禽交易,加大集中屠宰、冰鮮上市。在2013年,內(nèi)地經(jīng)歷了嚴(yán)重的禽流感疫情后,這個(gè)觀點(diǎn)逐漸被政府采納,并在全國(guó)推廣。

二、養(yǎng)雞行業(yè)的大變局,誰(shuí)能最終跑出?

冰鮮雞將取代活禽,成為行業(yè)大趨勢(shì),這是包括溫氏、立華、湘佳在內(nèi)的養(yǎng)雞大公司的共同觀點(diǎn)。

除了政府因素,還有另一種重要因素,年青一代逐漸成為消費(fèi)主力后,更喜歡到干凈整潔的超市或者網(wǎng)絡(luò)購(gòu)買(mǎi),這些地方只有冰鮮雞(或者白羽雞凍品)出售。

這也給傳統(tǒng)的養(yǎng)雞企業(yè)指明了方向,今后不能只顧著把雞養(yǎng)大賣(mài)掉就萬(wàn)事大吉,而應(yīng)該圍繞冰鮮模式去養(yǎng)雞,思考是采用公司+農(nóng)戶這種打游擊的方式,還是采用自建養(yǎng)殖基地,實(shí)施標(biāo)準(zhǔn)化、規(guī)?;姆绞剑绾渭哟髮?duì)下游屠宰、加工、冷鏈運(yùn)輸、C端銷售等環(huán)節(jié)的投入,觸及、搶占到更多的終端市場(chǎng)份額,如何最強(qiáng)有力地保證食品安全。

盡管?chē)?guó)內(nèi)已經(jīng)有大的養(yǎng)雞上市公司,但行業(yè)集中度還不高,黃雞中,最大的溫氏占比只有18%,立華為6%,湘佳1%,白雞的圣農(nóng)也只有10%,意味著大量的中小雞企存在,因?yàn)槟壳皬酿B(yǎng)雞公司的交易中,活雞交易比例仍然高達(dá)70%。

在冰鮮雞趨勢(shì)下,活禽交易逐漸減少,中小雞企會(huì)面臨兩難境地,如果要做冰鮮雞,就得投資屠宰場(chǎng)、冷鏈配送、開(kāi)發(fā)渠道,這將是一大筆投資;如果不做冰鮮雞,就會(huì)面臨渠道商的壓價(jià),損傷企業(yè)的盈利。因此,養(yǎng)雞行業(yè)的洗牌在所難免,最終獲利的就是大公司,當(dāng)年的香港活雞市場(chǎng)和溫氏就是最好的證明。另外,活禽交易的毛利,溫氏和立華只有25%,而湘佳的冰鮮雞可以去到40%。

市場(chǎng)集中度和盈利能力的雙提升,最終會(huì)使得大型養(yǎng)雞公司出現(xiàn)雙擊機(jī)會(huì)。

目前,四大養(yǎng)雞公司的市值中,溫氏養(yǎng)雞業(yè)務(wù)(按營(yíng)收比例計(jì))500億,圣農(nóng)322億,立華163億,湘佳109億,距離千億市值還有一定的距離,但是,在14億人口的消費(fèi)群體下,隨著養(yǎng)雞企業(yè)不斷的產(chǎn)能擴(kuò)張,觸及千億市值就只是時(shí)間問(wèn)題。這四大養(yǎng)雞股個(gè)性鮮明,有區(qū)別也互相學(xué)習(xí)、融合。

1、溫氏

黃雞養(yǎng)殖規(guī)模和營(yíng)收都是最大,每年出欄近10億羽,有十多年供港冰鮮雞的經(jīng)驗(yàn),13年后積極響應(yīng)政府號(hào)召,大力拓展國(guó)內(nèi)的冰鮮雞業(yè)務(wù),不過(guò)目前還是活禽交易為主。

2、立華

黃雞養(yǎng)殖規(guī)模和營(yíng)收排名第二位,每年出欄近3億羽,只有溫氏的1/3,立華的冰鮮雞也在推進(jìn),屠宰場(chǎng)也在建設(shè)當(dāng)中,總體轉(zhuǎn)型節(jié)奏偏慢,以活禽銷售為主,公司的戰(zhàn)略中心正轉(zhuǎn)向養(yǎng)豬。

3、湘佳

黃雞養(yǎng)殖規(guī)模和營(yíng)收都是三者最小,每年出欄只有5000萬(wàn)羽,產(chǎn)能瓶頸明顯,但冰鮮雞業(yè)務(wù)是國(guó)內(nèi)最大。

4、圣農(nóng)

國(guó)內(nèi)最大的白羽雞一體化企業(yè),全程引進(jìn)美國(guó)最先進(jìn)的生產(chǎn)設(shè)備和管理理念,年出欄5億羽,涵蓋養(yǎng)殖、屠宰、配送、食品加工、廢物環(huán)?;厥赵倮玫热a(chǎn)業(yè)鏈,是國(guó)內(nèi)機(jī)械化、自動(dòng)化、智能化最高、圍繞雞產(chǎn)業(yè)鏈延伸得最廣的企業(yè),是KFC、麥當(dāng)勞等快餐集團(tuán)、各大食品公司的白雞肉原料最大的供應(yīng)商。

當(dāng)中,重點(diǎn)介紹一下湘佳,這也是我們剛深度調(diào)研完的公司。到了湘佳總部所在地的湖南石門(mén)縣,一個(gè)明顯的感受就是,這種十八線縣城,還能跑出了一個(gè)全國(guó)冰鮮雞第一的企業(yè),這與董事長(zhǎng)的眼光和魄力有關(guān)。

2007年,湘佳還是名不見(jiàn)經(jīng)傳的養(yǎng)雞公司,由于偏居內(nèi)地,消費(fèi)水平、養(yǎng)殖規(guī)模、銷售額都無(wú)法和溫氏、立華相比,要發(fā)展,只能走差異化路線,董事長(zhǎng)請(qǐng)了個(gè)咨詢公司,為公司的戰(zhàn)略進(jìn)行梳理,在經(jīng)過(guò)了市場(chǎng)調(diào)研、參考香港和歐美的養(yǎng)雞銷售模式之后,確立了以冰鮮雞為主的發(fā)展方向。

這條路一開(kāi)始并不好走,黃羽雞不像白羽雞,品種繁多,消費(fèi)習(xí)慣千差萬(wàn)別,不管是養(yǎng)殖還是食品,標(biāo)準(zhǔn)化程度都非常低,這也是黃羽雞一直是活禽交易的重要原因。

但是既然確定路線,就必須走下去。湘佳以白羽雞標(biāo)準(zhǔn)化企業(yè)-圣農(nóng)作為學(xué)習(xí)對(duì)象,開(kāi)始一步步地探索標(biāo)準(zhǔn)化養(yǎng)殖黃羽雞、引進(jìn)自動(dòng)化屠宰線、冷鏈物流線,到全國(guó)各地進(jìn)行終端市場(chǎng)的開(kāi)拓、實(shí)施商超專柜銷售、派駐銷售人員,10多年一路走來(lái),最終做到行業(yè)第一。

此次新冠疫情,活禽市場(chǎng)被關(guān)閉,在溫氏、立華這些養(yǎng)雞大佬都出現(xiàn)大幅虧損的情況下,湘佳卻交出了亮麗的一季報(bào),銷售額同比增長(zhǎng)42%,凈利潤(rùn)同比增長(zhǎng)230%,再一次證明老板提前布局冰鮮雞的獨(dú)到眼光以及常年的堅(jiān)持。

對(duì)于未來(lái)的發(fā)展,湘佳除了繼續(xù)鞏固和開(kāi)拓冰鮮雞市場(chǎng),還計(jì)劃將產(chǎn)業(yè)鏈進(jìn)一步延伸至黃羽雞深加工食品環(huán)節(jié),對(duì)標(biāo)美國(guó)食品巨頭--泰森公司,推出更多的熟食產(chǎn)品,擴(kuò)展品牌影響力,搶占到更多的市場(chǎng)份額。

之所以選擇泰森食品(Tyson Foods Inc.),這家創(chuàng)建于1935年、全球最大的雞肉、牛肉、豬肉生產(chǎn)商及供應(yīng)商、年收入超過(guò)400億美元的知名食品公司作對(duì)標(biāo),除了泰森已被驗(yàn)證過(guò)的經(jīng)營(yíng)模式,還在于泰森的核心經(jīng)營(yíng)--食品安全和品質(zhì)控制,確保從雞蛋到餐桌的每一個(gè)環(huán)節(jié)的標(biāo)準(zhǔn)化,這些都是要走標(biāo)準(zhǔn)化養(yǎng)殖和食品加工路線企業(yè)繞不開(kāi)的地方。

參考那些已經(jīng)被驗(yàn)證過(guò)的發(fā)展路徑,可以預(yù)見(jiàn),中國(guó)的養(yǎng)殖企業(yè),不管是養(yǎng)雞、養(yǎng)豬,還是養(yǎng)鴨、養(yǎng)鵝,都會(huì)出現(xiàn)數(shù)家全產(chǎn)業(yè)鏈巨頭,而這些公司,不應(yīng)該只稱為養(yǎng)殖企業(yè),而應(yīng)該稱之為食品公司,因?yàn)槭称愤@個(gè)賽道,需求最大、也最持久。

未來(lái)哪家養(yǎng)雞公司會(huì)跑得最快,必定是那些已經(jīng)跳出純養(yǎng)殖框框,涉足各類標(biāo)準(zhǔn)化操作、冰鮮雞和深加工食品領(lǐng)域,一路堅(jiān)持并已經(jīng)看到成績(jī)的公司,在這方面,溫氏的供港冰鮮雞,湘佳的內(nèi)地冰鮮雞,圣農(nóng)的自建自養(yǎng)的全產(chǎn)業(yè)鏈模式,都是被證明的成功模式。

而那些還沒(méi)跳出來(lái)這個(gè)框框的企業(yè),還是以活禽交易為主的企業(yè),即使現(xiàn)在日子過(guò)得還不錯(cuò),大概率會(huì)被時(shí)代淘汰。

一周閱讀排行