【導語】2023年四季度市場需求轉(zhuǎn)淡,而蛋雞存欄量增加,供大于求矛盾逐漸加劇,加之飼料成本不斷走低,利空因素交織,四季度雞蛋價格高位回落,低于去年同期水平。2024年一季度蛋雞存欄量繼續(xù)增多,春節(jié)過后雞蛋市場進入季節(jié)性淡季,供大于求局面拖累蛋價低位運行。

四季度雞蛋價格震蕩下跌

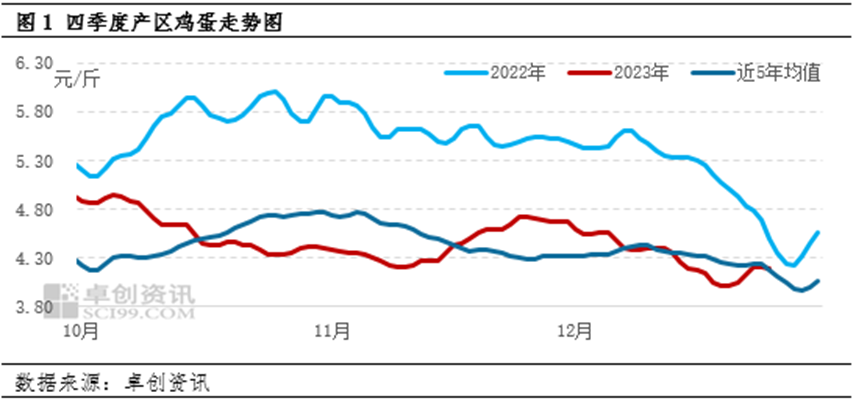

四季度雞蛋價格整體呈“跌-漲-跌”走勢,月均價持續(xù)走低。據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,10月終端對高價貨源消化有限,蛋價高位回落,月內(nèi)主產(chǎn)區(qū)雞蛋均價4.59元/斤,環(huán)比跌幅14.37%;11月中旬蛋價雖觸底反彈,但由于缺乏節(jié)假日提振,市場需求平淡,蛋價漲幅有限,月均價繼續(xù)走低,為4.46元/斤,環(huán)比跌幅2.83%;12月份行情持續(xù)低迷。截至12月26日,全國主產(chǎn)區(qū)雞蛋月內(nèi)均價4.30元/斤,環(huán)比跌幅3.59%。

供強需弱,利空蛋價下行

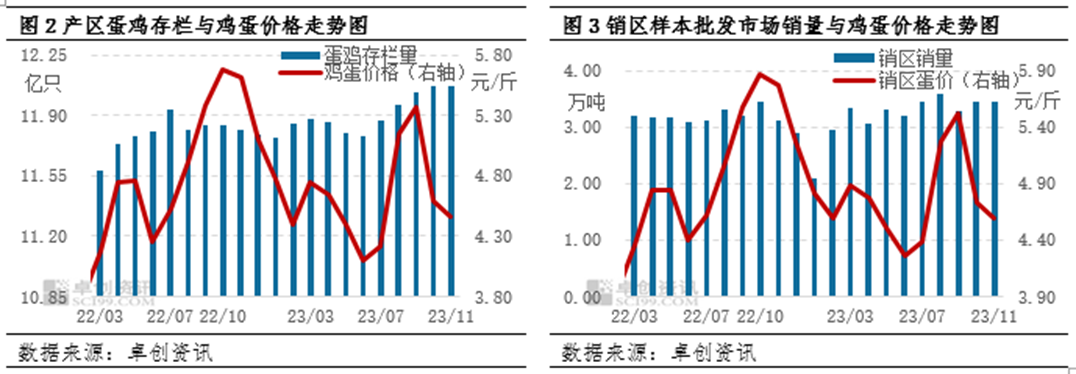

供應方面,通過對近八年在產(chǎn)蛋雞存欄量與雞蛋價格數(shù)據(jù)分析得出,二者相關(guān)性系數(shù)為-0.67,為中度負相關(guān),表明在產(chǎn)蛋雞存欄量處于相對高位時,雞蛋供應充足,雞蛋價格處于低位,反之亦然。按照蛋雞生長周期進行推算,第四季度新開產(chǎn)蛋雞為6-8月份補欄的雞苗,雞苗銷量同比增幅11.20%,因此四季度新開產(chǎn)蛋雞數(shù)量增加;淘汰雞方面,10月份待淘蛋雞數(shù)量有限,淘汰雞出欄量減少,11-12月份養(yǎng)殖單位淘雞數(shù)據(jù)有所增加,四季度淘汰雞出欄量環(huán)比增加15.10%。綜合來看四季度新開產(chǎn)蛋雞數(shù)量略多于淘汰雞出欄量,在產(chǎn)蛋雞存欄量呈增加趨勢,11月末全國在產(chǎn)蛋雞存欄量增至12.07億只,較9月末增幅0.33%,12月份仍呈增長趨勢,雞蛋供應量較為充足,利空雞蛋行情。

需求方面,三季度市場需求旺季結(jié)束后,終端消費較為低迷,且四季度缺乏節(jié)假日提振,市場需求進入淡季,食品廠開工率不高,且蔬菜、肉類價格低位運行,進一步利空雞蛋消費,市場流通速度放緩,各環(huán)節(jié)庫存增多。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,10-11月銷區(qū)樣本批發(fā)市場雞蛋銷量較8-9月減幅2.12%。雞蛋銷量減少,需求減弱,利空蛋價。

飼料高位回落,對蛋價支撐作用減弱

蛋雞飼養(yǎng)過程中,飼料成本是主要支出成本。據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2020年后受玉米、豆粕高價影響飼料價格逐年上漲至歷年高位,對蛋價影響程度也逐漸加深。四季度玉米、豆粕均價環(huán)比跌幅分別為7.80%、8.73%,受原材料下跌影響,單斤雞蛋飼料成本持續(xù)走低,9月末至12月末,單斤飼料成本由3.86元降至3.44元,跌幅10.88%,飼料成本下降,對雞蛋價格的支撐作用減弱。

一季度蛋價或延續(xù)弱勢

供應量繼續(xù)增加。結(jié)合影響在產(chǎn)蛋雞存欄量的重要指標雞苗補欄量、淘汰雞出欄量以及當前的蛋雞存欄基數(shù),可推斷2024年1-3月產(chǎn)蛋雞存欄量理論值的環(huán)比增幅分別為0.98%、0.32%、0.08%,在產(chǎn)蛋雞存欄量持續(xù)增加,加之一季度天氣回暖后,蛋雞產(chǎn)蛋率略有提升,因此預計一季度雞蛋供應量繼續(xù)增多。

需求處于消費淡季。根據(jù)近四年數(shù)據(jù)監(jiān)測顯示,一季度銷區(qū)雞蛋銷量一般處于年內(nèi)最低水平,環(huán)比減幅在10%以上。具體來看,1月年關(guān)將至,各環(huán)節(jié)積極參與春節(jié)備貨,食品廠和貿(mào)易商采購積極性均有提升,市場內(nèi)銷將有明顯好轉(zhuǎn)。2月進入春節(jié)假期,多數(shù)地區(qū)休市,雞蛋成交量有限;3月隨著學校、工廠開學、復工,雞蛋需求逐漸恢復,但由于春節(jié)期間貨源積壓,終端消費恢復緩慢,需求好轉(zhuǎn)有限。整體來看,一季度市場需求處于季節(jié)性消費淡季。

飼料成本仍有下跌預期。國內(nèi)玉米及豆粕市場價格長線均呈現(xiàn)出高位回落態(tài)勢,2024年一季度玉米供應趨穩(wěn),需求變化不大,預計玉米價格弱勢穩(wěn)定;豆粕供應放寬,需求缺乏利多因素提振,預計豆粕價格低位運行。整體來看一季度飼料成本將繼續(xù)下降,預計單斤飼料成本環(huán)比跌幅在7%左右。

圖片

綜上所述,受雞蛋供強需弱以及飼料成本降低影響,2024年一季度雞蛋市場延續(xù)季節(jié)性偏弱走勢。1月份受年前備貨影響蛋價或小幅反彈,但空間有限;2月份年關(guān)休市、雞蛋成交有限,加之雞蛋供應量處于近三年高位,春節(jié)過后蛋價或出現(xiàn)較為明顯的跌勢,預計出現(xiàn)季度內(nèi)最低點;3月蛋價低位小幅反彈,受限于雞蛋供應充足,3月蛋價不及2023年同期水平。

一周閱讀排行