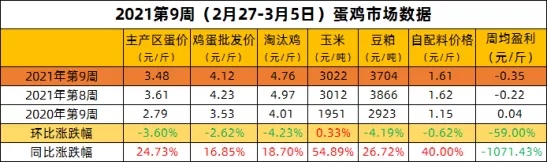

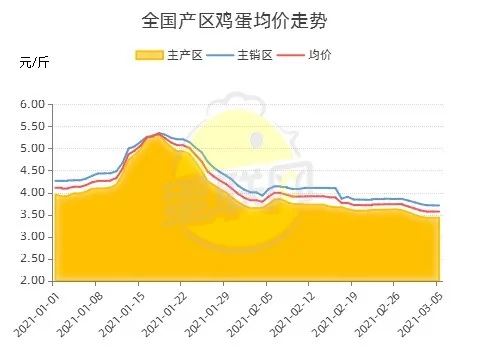

上周(2月27日-3月5日),蛋價先跌后穩(wěn),截至3月5日,主產(chǎn)區(qū)均價3.43元/斤,較前周五下跌0.19元/斤。主產(chǎn)區(qū)周均價3.48元/斤,環(huán)比前周下跌0.13元/斤,跌幅較上周擴(kuò)大;較去年同期相比漲0.69元/斤,漲幅較前周縮小。

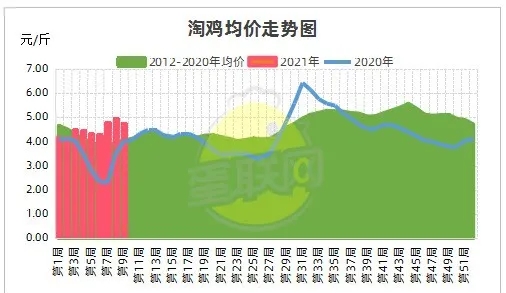

上周(2月27日-3月5日),淘汰雞價格持續(xù)小幅下滑。淘雞均價4.76元/斤,環(huán)比較前周均價下跌0.21元/斤,相比前周由漲轉(zhuǎn)跌;較去年同期上漲0.75元/斤,漲幅下降。

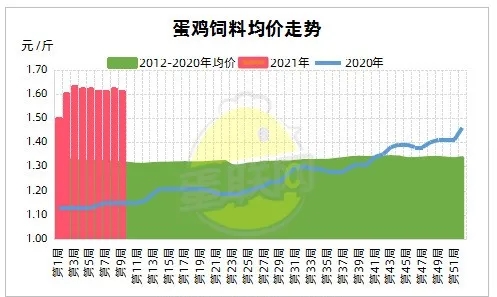

上周(2月27日-3月5日),玉米價格價格震蕩中弱勢下滑,豆粕價格接連下滑,跌勢明顯。綜合來看,蛋雞配合飼料上周全國周均價1.61元/斤,較前周下跌0.01元/斤,較前周由漲轉(zhuǎn)跌;較去年同期漲0.46元/斤,漲幅略縮小。

據(jù)測算,上周(2月27日-3月5日),商品代蛋雞養(yǎng)殖虧損0.35元/斤,較前周多虧損0.13元/斤,環(huán)比虧損加深,相比去年同期虧損0.39元/斤,同比虧損也大幅加深,2021年蛋雞養(yǎng)殖已經(jīng)持續(xù)虧損5周。

2月底3月初,雞蛋產(chǎn)蛋繼續(xù)位于高位,去產(chǎn)能趨勢暫不明顯,產(chǎn)區(qū)經(jīng)過終端市場消化及部分中間環(huán)節(jié)轉(zhuǎn)移,庫存正在逐步下降,整體仍較為充足。

元宵節(jié)后,隨著學(xué)校、企業(yè)陸續(xù)開學(xué)、開工,終端需求逐步恢復(fù),相比上周略有提振。但因各環(huán)節(jié)均存在庫存,補(bǔ)庫需求不大,且囤貨意愿偏低,導(dǎo)致需求持續(xù)偏弱形勢。

周末局部庫存偏少的蛋商及食品加工企業(yè)等低價吸貨,給蛋價止跌反彈帶來一定的契機(jī),但并未形成規(guī)模,提振力度有限。導(dǎo)致上周雞蛋市場維持供多需少局面,蛋價跌后回穩(wěn),醞釀低位反彈。

綜合雞蛋市場供需局面來看,本周產(chǎn)能居于高位、存在下降傾向但目前改變有限,產(chǎn)區(qū)庫存下降、但中間環(huán)節(jié)庫存上升,雞蛋供應(yīng)有減量趨勢但仍較為充足。雞蛋需求處于階段性低迷期,中間環(huán)節(jié)低價吸貨利于產(chǎn)區(qū)底部小幅上抬,但難以扭轉(zhuǎn)雞蛋市場供多需少的局面。

一周閱讀排行