導(dǎo)語:中秋假期結(jié)束,白羽肉雞市場不升反降,9月肉雞市場可謂是長期處于下行通道。國慶即將來臨,能否給“疲軟”白羽肉雞市場注入一劑“強心針”?下文將從供求多方面對白羽肉雞未來市場行情展開分析及預(yù)判。

9月白羽肉雞價格高位回落

截至22日,9月國內(nèi)白羽肉雞價格高位走低,均價3.74元/斤,環(huán)比跌幅6.65%,同比漲幅12.66%。前期高溫天氣影響,孵化場出苗量少,養(yǎng)殖戶補欄量低,本月毛雞出欄量增幅有限;受突發(fā)疫情影響,終端市場需求疲軟,加之國內(nèi)生豬價格低位,中秋假期對產(chǎn)品市場需求幾無明顯利好推動,中間商拿貨積極性放緩,廠家出貨難度增加,屠宰企業(yè)計劃收購量縮減,部分廠家放假,限產(chǎn),需求面利空作用明顯,肉雞價格由月初3.90元/斤下滑至3.49元/斤,最大跌幅10.51%。

圖1

孵化場出苗量增加,10月肉雞出欄量或繼續(xù)走高

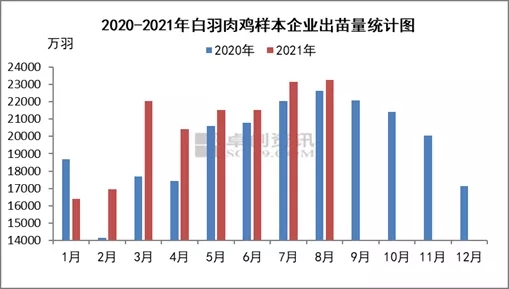

圖2

卓創(chuàng)資訊監(jiān)測25家孵化場共計出苗23299.47萬羽,環(huán)比漲幅0.34%,同比漲幅2.73%。8月雞苗市場回暖,孵化企業(yè)盈利提升,廠家提前淘汰、換羽大周齡在產(chǎn)父母代種雞情況不多,加之新開產(chǎn)父母代種雞數(shù)量增加,在產(chǎn)父母代種雞存欄量仍有提升,市場整體出苗量增加。

9-10月孵化企業(yè)提前換羽及淘汰在產(chǎn)父母代種雞數(shù)量不多,根據(jù)卓創(chuàng)資訊調(diào)研統(tǒng)計,8月國內(nèi)在產(chǎn)父母代種雞存欄量3591.33萬套,環(huán)比漲幅3.92%。新開產(chǎn)種雞數(shù)量仍有提升,加之山東省內(nèi)某大型孵化場企業(yè)計劃出苗增幅15%左右,卓創(chuàng)資訊預(yù)計9-10月國內(nèi)白羽肉雞出苗量或有增長,10-11月肉雞出欄量隨之上行。

中秋節(jié)日提振不佳,屠宰庫存“5”連漲

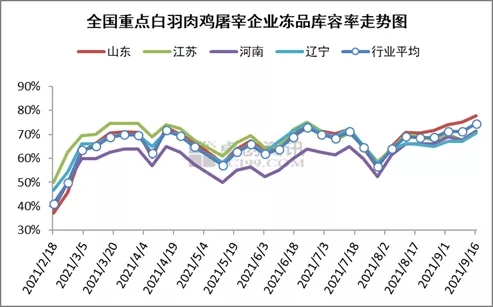

圖3

從圖3可以看出,8月下旬起國內(nèi)屠宰企業(yè)庫容率持續(xù)走高,截至9月第三周,屠宰企業(yè)平均庫存在70.87%,環(huán)比漲幅8.96%,同比漲幅7.13%。供應(yīng)方面,8月下旬起受肉雞出欄量偏緊影響,屠宰企業(yè)開工率在59%-63%低位運行,區(qū)內(nèi)并無較大波動;需求方面,終端產(chǎn)品市場需求平淡,加之國內(nèi)替代品生豬價格低位,中間商拿貨積極性不高,觀望意向較濃,據(jù)卓創(chuàng)資訊調(diào)研得出,中秋前期業(yè)者批量拿貨謹慎,多采用隨采,屠宰企業(yè)出貨壓力較大,企業(yè)庫存持續(xù)攀高,由68.64%持續(xù)走高至74.57%,最大漲幅8.64%。

10月雖有國慶7天長假,但結(jié)合當前產(chǎn)品市場需求環(huán)境以及新冠疫情的不確定性,以及國內(nèi)生豬價格低位運行影響,節(jié)前中間商批量采貨計劃仍舊不足,且毛雞價格跌至低位,業(yè)者觀望心態(tài)濃厚,卓創(chuàng)資訊預(yù)計10月國內(nèi)白羽肉雞產(chǎn)品市場難有明顯起色,需求面或延續(xù)弱勢。

供求放緩,10月國內(nèi)白羽肉雞價格或延續(xù)低位

我們基于疫病可控、政策趨勢不改的前提,對供需關(guān)系作出以下預(yù)測。供應(yīng)方面,未來伴隨父母代種雞存欄量提升,商品代雞苗供應(yīng)量仍舊穩(wěn)中小漲,氣溫逐步轉(zhuǎn)涼,肉雞養(yǎng)殖難度稍降,卓創(chuàng)資訊預(yù)計10月國內(nèi)肉雞出欄量較9月明顯增長。

需求方面,國慶假期臨近,但食品加工企業(yè)及產(chǎn)品經(jīng)銷商拿貨仍舊謹慎,產(chǎn)品市場運行節(jié)奏或較為緩慢。豬肉價格低位運行,替代品角度或利空白羽肉雞市場需求。綜合考慮供求情況,卓創(chuàng)資訊預(yù)計未來10月國內(nèi)白羽肉雞市場延續(xù)低位,觸底反彈難度偏大。

一周閱讀排行