一、近月弱勢難改

我們在之前的文章中提到過,五一預期的一致性將會影響旺季漲價的幅度,從上周現(xiàn)貨的情況來看與我們判斷基本一致,蛋價觸底后有所反彈,但產區(qū)出貨立即跟上,拖累蛋價的上漲。隨著氣溫的升高以及近日的暴雨天氣,南方更加不適宜雞蛋的儲存,貿易商多維持低庫存,避免大量囤貨,進一步導致蛋價上漲艱難。

近期雞蛋近月合約連創(chuàng)新低,不乏有宏觀因素的加持,但連續(xù)大幅的下跌也說明了當前雞蛋基本面的弱勢。雞蛋產能的增加是確定的,熊市周期下,盤面不斷反套,遠月給出升水,隨著現(xiàn)實的臨近,合約逐月下跌,所以越近的合約下跌幅度越大。

二、遠月預期支撐

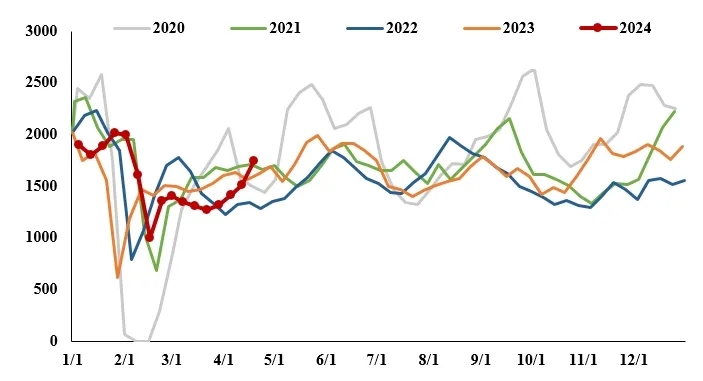

遠月合約主要基于預期的驅動,如果二季度市場持續(xù)低迷,養(yǎng)殖端出現(xiàn)深度虧損,那么三季度將迎來階段性反彈。當前對于產能增幅仍存在分歧,受蛋價持續(xù)低迷影響,養(yǎng)殖端對于后市預期悲觀,淘汰雞情緒明顯有所增強,上周淘汰雞出欄環(huán)比提高了15.57%,處于歷史同期的高位,但當前尚未出現(xiàn)超淘現(xiàn)象。

淘雞出欄量一方面受制于屠宰端的需求有限,多按需采購;另一方面,當前淘雞所占的比例并不高,3月末450日齡以上的老雞占比僅8.76%,且飼料成本處于低位,對于養(yǎng)殖端的壓力不大。因此,短期淘雞難以大量集中出欄,后續(xù)若蛋價大幅低于飼料成本,淘雞力度將加大,利好遠月合約,后續(xù)關注養(yǎng)殖端的心態(tài)變化,跟蹤淘汰雞價格變化及淘汰日齡。

圖1 淘汰雞出欄量(萬羽)

數(shù)據(jù)來源:卓創(chuàng)資訊,中糧期貨研究院

三、資金博弈加劇

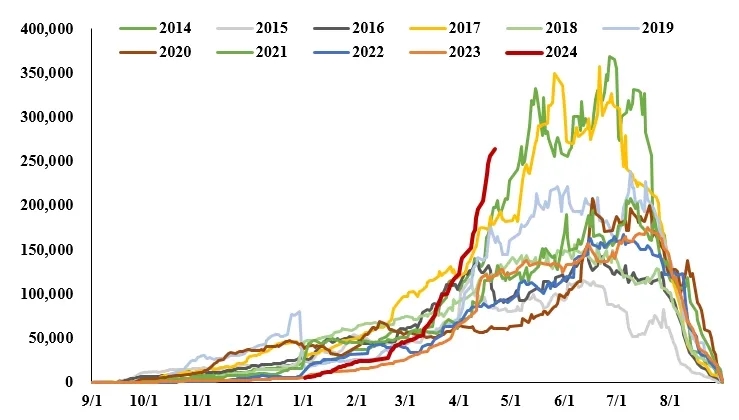

當前9月合約持倉量超過27萬手,在雞蛋期貨歷史上少見的高持倉,注定了多空之間的博弈也更為激烈。8-9月差一度達到了負值,主要是由于8月合約持倉量不高,在資金的影響下易跌難漲,而9月合約的持倉量高企,難以被少量資金影響,所以9月合約表現(xiàn)更為抗跌??傮w來看,當前市場氛圍仍偏空,雖然當前缺少利多的因素支撐9月合約的上漲,但9月合約估值處于低位,反彈預期仍存,后續(xù)還需進一步關注現(xiàn)貨的價格及產能的兌現(xiàn)情況。

圖2 9月合約歷史持倉量(手)

一周閱讀排行