【導語】8月中旬開始豆粕市場變量逐步落地轉為利多驅(qū)動,在美農(nóng)報告數(shù)據(jù)超預期利好及臨池菜粕的帶動下,13日豆粕期現(xiàn)價格均環(huán)比漲幅超2%。隨著基本面利空的不斷交易、消化,現(xiàn)實壓力對豆粕價格的壓制逐步減弱,市場交易重心轉向供應及成本預期,卓創(chuàng)資訊預計3季度后期豆粕現(xiàn)貨價格或保持偏強運行態(tài)勢。

美農(nóng)報告超預期利多疊加菜粕強勢,豆粕價格應聲走高

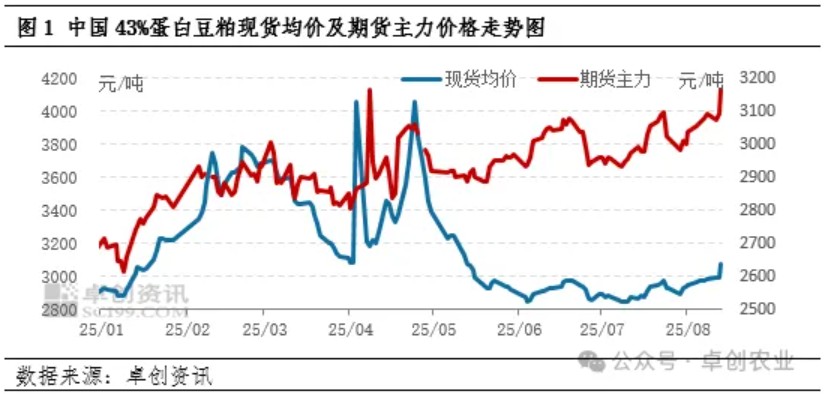

進入8月,豆粕市場變量陸續(xù)落地。8月12日中美發(fā)布斯德哥爾摩經(jīng)貿(mào)會談聯(lián)合聲明,中國將再次暫停實施24%的關稅90天,同時保留對這些商品加征的剩余10%的關稅。中美談判暫無實質(zhì)進展,緩解了11日因特朗普發(fā)文喊話中國增加3倍對美豆采購量所造成的市場恐慌情緒。隨后12日收盤后中國商務部公布對原產(chǎn)于加拿大的進口油菜籽反傾銷調(diào)查的初步裁定,初步認定存在傾銷,對加拿大公司征收保證金比率75.8%。菜籽進口供應受限,菜粕主力合約漲停,菜粕的強勢表現(xiàn)從替代品角度對豆粕價格形成支撐。但直接引燃豆粕市場情緒的是13日0點美農(nóng)8月供需報告的公布,報告數(shù)據(jù)超預期下調(diào)新季美豆收割面積至8010萬英畝,帶動產(chǎn)量、期末庫存均環(huán)比下滑,美豆供需關系收緊。外盤美豆期價走強,成本端影響偏多,13日全國豆粕現(xiàn)貨均價為3079元/噸,環(huán)比提升84元/噸,沿海主要區(qū)域現(xiàn)貨價格漲至3000元/噸附近。

上游豆粕庫存拐點或已出現(xiàn),基本面利空持續(xù)消化

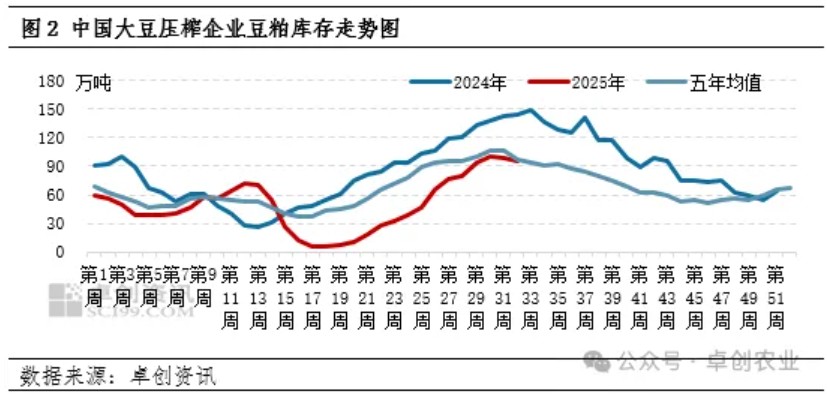

經(jīng)歷自4月底以來上游企業(yè)豆粕庫存的持續(xù)累積,目前全國豆粕庫存連續(xù)兩周環(huán)比下滑,年內(nèi)庫存高點或已出現(xiàn)。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,截至8月第1周全國大豆壓榨企業(yè)豆粕庫存為94.9萬噸,較高點下降5.3萬噸,但仍為年內(nèi)高位水平。當下天氣條件及大豆存量來看上游企業(yè)仍面臨開工壓力,催提為市場常態(tài),部分壓制豆粕價格。但下游剛性需求支撐較強,且上游通過催提、調(diào)整生產(chǎn)計劃等手段嚴格控制庫存情況,豆粕庫存或難超越7月底高點水平。多數(shù)企業(yè)無銷售壓力,挺價意愿較強,基本面壓力已在近兩月的豆粕價格磨底階段中得到體現(xiàn),未來對現(xiàn)貨價格的利空影響程度將有所減弱。

供需矛盾邊際改善,市場交易重心逐步轉移

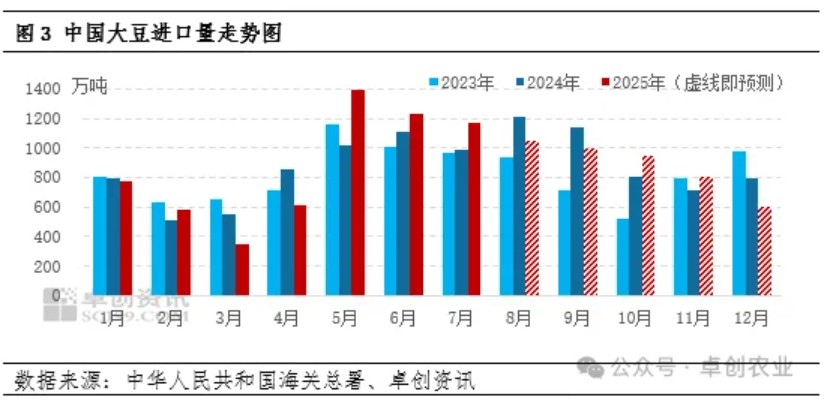

短期來看,上游開工水平受原料支撐將保持高位運行,市場需求具有韌性但缺乏亮點,難見增量空間,庫存壓力難以明顯緩解,催提仍是限制市場情緒及價格的主要壓力點。中華人民共和國海關總署數(shù)據(jù)顯示,7月中國大豆進口量為1166.6萬噸,環(huán)比有所減少但仍刷新歷史同期新高。但巴西發(fā)運速度放緩,大豆到港峰值已過,后期國內(nèi)到港量將季節(jié)性下滑,近月國內(nèi)超買南美大豆更多是反映市場上游針對現(xiàn)有關稅水平下,美豆缺席四季度國內(nèi)原料供應側造成的缺口預期進行的提前布局。待天氣轉涼,上游對調(diào)控壓榨節(jié)奏的主動性將進一步增強,大豆結轉庫存成為四季度產(chǎn)業(yè)內(nèi)面對原料端變量的重要緩沖。業(yè)者靜待隨時間推移基本面利空逐步消化帶來的現(xiàn)實壓力邊際緩解,市場變量已經(jīng)落地,在中美關稅談判未有實質(zhì)進展前,隨大豆采購窗口期的縮窄,市場將不得不直面不斷走強的大豆進口成本,成本抬升預期也將傳導至現(xiàn)貨市場提振業(yè)者信心,從而利于豆粕價格重心的上移。

綜上所述,短時市場在成本端及替代品的強勢支撐下,業(yè)者看多情緒集中釋放,豆粕價格明顯走強。但在下游謹慎觀望、貿(mào)易商鎖利出貨的現(xiàn)狀下,豆粕現(xiàn)貨價格或面臨小幅回調(diào)壓力。隨著后期供需矛盾的邊際轉好及采購窗口的收窄,卓創(chuàng)資訊預計豆粕現(xiàn)貨價格重心仍將保持震蕩上行趨勢,沿海主要區(qū)域或于9月初觸及3100元/噸一線附近,建議業(yè)者密切關注中國大豆買船及中美貿(mào)易關系實時變動。

一周閱讀排行