【導語】目前國內(nèi)新冠疫情呈現(xiàn)多點散發(fā)狀態(tài),臨近9月開學季,山東多地高校已發(fā)布延期、錯峰開學方案。對于白羽肉雞市場而言,延期開學對肉雞及產(chǎn)品市場有哪些影響?9月肉雞市場走勢如何?

錯時錯峰開學,集中備貨改為隨用隨采

7-8月份,高溫、暴雨、局部疫情散發(fā)等輪番來襲,河南、江蘇部分地區(qū)出現(xiàn)物流延誤、運輸阻隔的情況,肉雞銷售也受到影響,“旺季不旺”是對近期白羽肉雞市場行情總結(jié)。

2021年秋季開學季來襲,產(chǎn)品市場能否迎來一波行情?據(jù)了解,多地高校已發(fā)布延期、錯峰開學方案,以山東省為例,以下高校皆實行錯時錯峰開學方案。根據(jù)卓創(chuàng)資訊市場調(diào)研結(jié)果來看,2020年白羽肉雞產(chǎn)品消費途徑主要分為團膳消費、居民消費及快餐消費,占比分別為40%、38%、22%。學校食堂作為團膳消費的主力軍,歷年來隨著全國各地高校開學臨近,雞產(chǎn)品市場往往會掀起一波“備貨潮”。

卓創(chuàng)資訊對下游產(chǎn)品經(jīng)銷商進行采貨意向調(diào)研,結(jié)果為95%以上從業(yè)者對開學季備貨皆持謹慎觀望態(tài)度。鑒于當前疫情仍存在不確定性,分批次開學即意味著中間商集中采購的節(jié)奏被打亂,如此一來開學季對產(chǎn)品市場帶來的階段性利好作用,可以說是“收效甚微”。

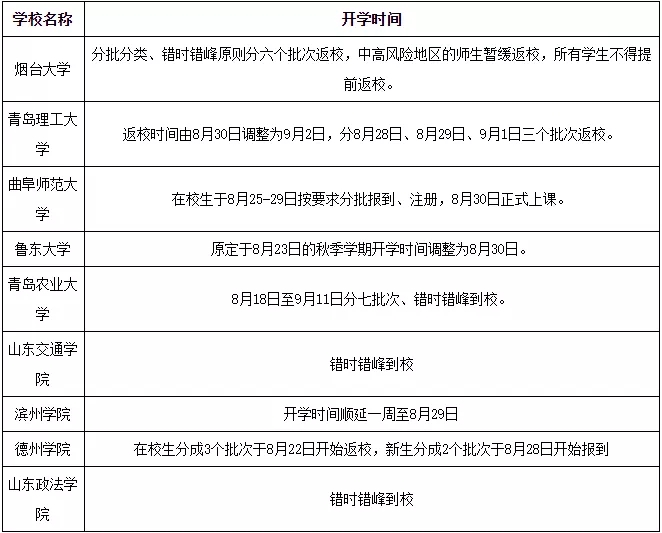

山東部分高校秋季錯峰開學方案統(tǒng)計表

肉雞出欄量有限,企業(yè)屠宰量延續(xù)低位

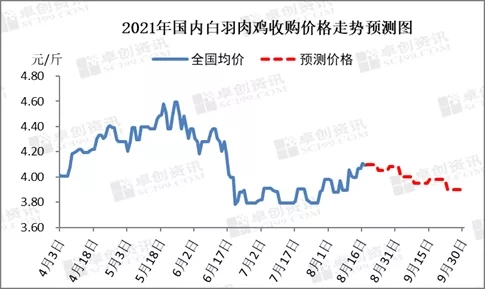

終端市場需求平淡情況下,受供應緊張的支撐,國內(nèi)肉雞市場近期仍保持微漲走勢。截至18日,8月白羽肉雞均價為3.99元/斤,環(huán)比漲幅3.64%,同比漲幅11.76%。

根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,7月國內(nèi)白羽肉雞產(chǎn)品產(chǎn)量為103.62噸,環(huán)比漲幅1.57%,同比漲幅22.45%;重點屠宰企業(yè)開工率為67.79%,環(huán)比提高6.31個百分點,同比下滑5.84個百分點。進入夏季,受高溫天氣影響,肉雞養(yǎng)殖難度升高,養(yǎng)殖成活率下降2%-4%,加之孵化場出苗量有限,冷藏廠投放量下滑,養(yǎng)殖戶補欄量低,7月國內(nèi)肉雞出欄量為4.71億只,同比跌幅0.84%。供應面保持低位,屠宰企業(yè)計劃平穩(wěn),屠宰企業(yè)開工率亦處于64%-67%的低位,低于80%左右的平均水平。(注:產(chǎn)品產(chǎn)量=商品代毛雞出欄數(shù)量×毛雞重量×產(chǎn)品出成)

供應面趨于寬松,9月白羽肉雞市場或高位回調(diào)

當前國內(nèi)疫情雖仍有發(fā)生,但得益于供應面支撐,8月國內(nèi)白羽肉雞市場或仍舊處于高位。金秋9月來臨,業(yè)內(nèi)人士期待的開學季備貨或難以對“疲軟”的肉雞市場產(chǎn)生支撐。隨著天氣轉(zhuǎn)涼,肉雞產(chǎn)品市場傳統(tǒng)意義上的銷售旺季即將結(jié)束,肉雞市場需求面或回歸“平淡”。從供應面來看,天氣轉(zhuǎn)涼后種雞的產(chǎn)蛋率、受精率略有回升,且在產(chǎn)父母代種雞數(shù)量增長,8月最新一周出苗量環(huán)比提升1.33%,疊加肉雞養(yǎng)殖成活率上漲1%-2%,卓創(chuàng)資訊預計9月中旬起國內(nèi)肉雞出欄量或環(huán)比提升3%-5%。綜合來看,9月國內(nèi)白羽肉雞供應面逐步趨于寬松,屠宰企業(yè)收購肉雞的難度或有降低,卓創(chuàng)資訊預計國內(nèi)白羽肉雞價格或高位窄幅回落。

一周閱讀排行