【導(dǎo)語】近期8月份國(guó)內(nèi)黃羽肉雞上市企業(yè)銷售簡(jiǎn)報(bào)陸續(xù)發(fā)布,其肉雞銷售數(shù)量和銷售均價(jià)環(huán)比均上漲。8月份國(guó)內(nèi)黃羽肉雞市場(chǎng)出現(xiàn)轉(zhuǎn)機(jī),9月份或延續(xù)量?jī)r(jià)齊升的狀態(tài)。

8月份上市企業(yè)量?jī)r(jià)齊漲

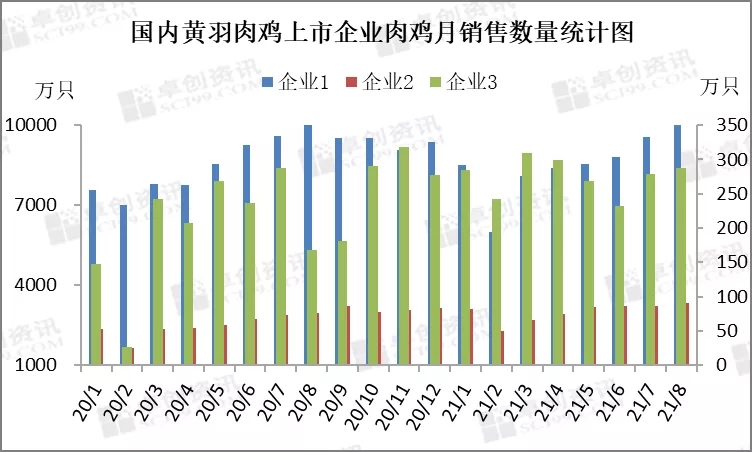

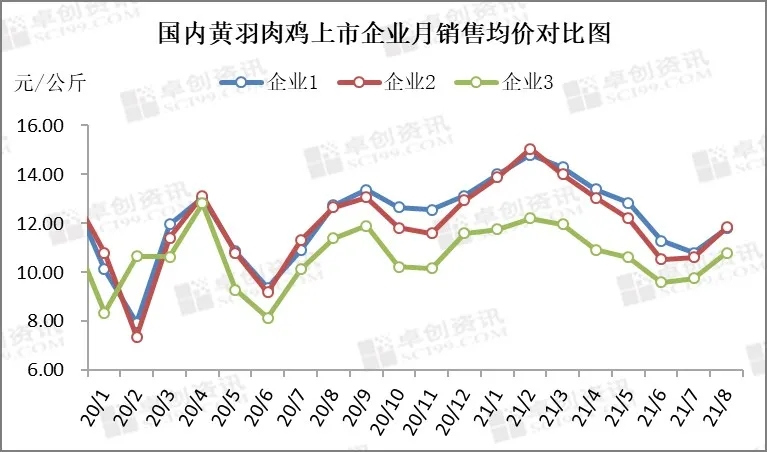

8月份上市企業(yè)的黃羽肉雞銷售數(shù)量均出現(xiàn)環(huán)比上漲,其中最大漲幅為8.83%,最低為2.78%。據(jù)卓創(chuàng)資訊調(diào)研,黃羽肉雞養(yǎng)殖仍以中小養(yǎng)殖戶為主體,行業(yè)集中度較低,目前行業(yè)正處于變革中,行業(yè)集中度提升成為確定性趨勢(shì)。在這一進(jìn)程中,由于大型規(guī)?;B(yǎng)殖企業(yè)較中小型養(yǎng)殖場(chǎng)(戶)具備資金、成本優(yōu)勢(shì),或?qū)⒊蔀轲B(yǎng)殖主體,因此大型企業(yè)的養(yǎng)殖規(guī)模呈逐年遞增狀態(tài)。并且8-9月份多為黃羽肉雞的消費(fèi)旺季,前期養(yǎng)殖公司針對(duì)旺季多加大投苗量,因此8月份上市企業(yè)的肉雞月度銷售數(shù)量環(huán)比提升。除銷售數(shù)量外,三家企業(yè)的月度銷售均價(jià)亦環(huán)比上漲,分別為11.81元/公斤、11.85元/公斤和10.80元/公斤,漲幅分別為9.45%、11.58%和10.77%。

量?jī)r(jià)齊升背后的原因是什么?8月中旬除江蘇及河南地區(qū)外,新冠疫情得到有效控制,加之升學(xué)宴對(duì)市場(chǎng)有一定提振,農(nóng)貿(mào)需求好轉(zhuǎn),經(jīng)銷商采購(gòu)量逐漸恢復(fù)至正常水平,在需求面的提振下,市場(chǎng)交投活躍度提升。此外,社會(huì)養(yǎng)殖端出欄量減少也是毛雞行情出現(xiàn)好轉(zhuǎn)的另一重要因素,下文將以青腳麻公雞為例進(jìn)行分析。

社會(huì)養(yǎng)殖端出欄量減少,雞價(jià)上行

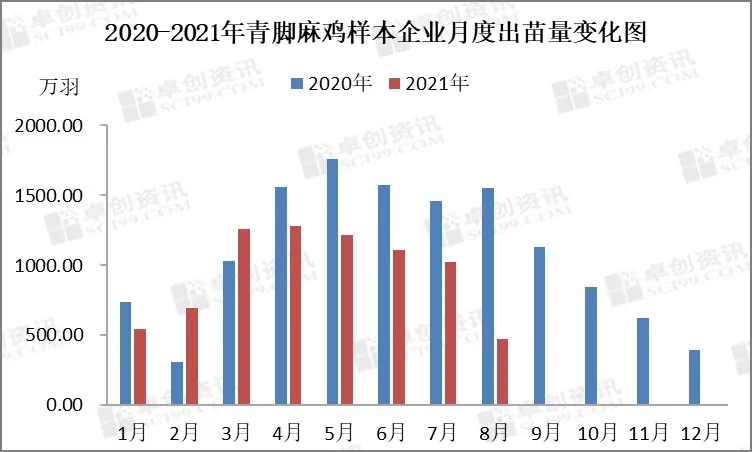

據(jù)卓創(chuàng)資訊統(tǒng)計(jì),6月份社會(huì)孵化場(chǎng)出苗量環(huán)比減少,跌幅為8.54%。另?yè)?jù)調(diào)研可知,二季度以來雞苗價(jià)格持續(xù)低位運(yùn)行,孵化企業(yè)虧損較為嚴(yán)重,5月份有淘汰部分大周齡種雞操作,同時(shí)企業(yè)有抽毛蛋操作,上孵量整體減少,導(dǎo)致6月份孵化場(chǎng)出苗量環(huán)比縮減。根據(jù)青腳麻雞的生長(zhǎng)周期及養(yǎng)殖成活率推算,8月份社會(huì)端青腳麻雞出欄量減少。同時(shí),二季度毛雞市場(chǎng)交投疲軟,社會(huì)養(yǎng)殖端虧損嚴(yán)重,補(bǔ)欄信心受挫,孵化企業(yè)對(duì)部分雞苗進(jìn)行無公害處理,致使補(bǔ)欄量進(jìn)一步減少。兩方面因素致使8月份社會(huì)端毛雞出欄量環(huán)比下滑10%左右。

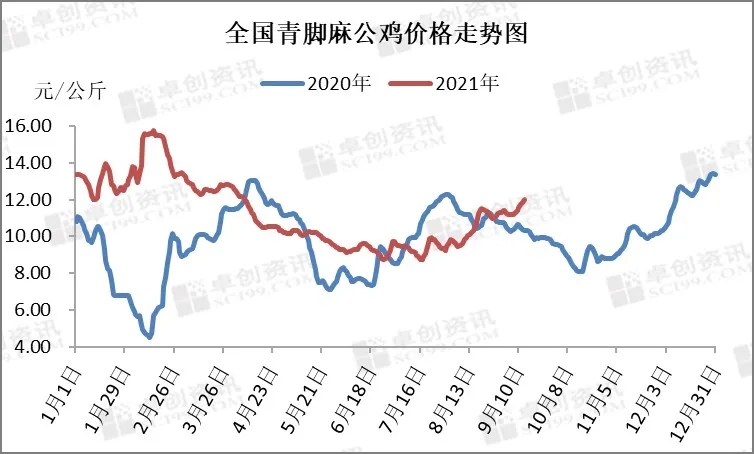

由于社會(huì)端毛雞出欄量減少,收購(gòu)難度加大,部分經(jīng)銷商傾向于從大型養(yǎng)殖公司訂貨,使得大型養(yǎng)殖公司走貨速度加快,主動(dòng)上調(diào)價(jià)格,進(jìn)一步助推社會(huì)端毛雞價(jià)格的上漲。據(jù)卓創(chuàng)資訊價(jià)格統(tǒng)計(jì),8月份社會(huì)青腳麻公雞棚前均價(jià)為10.52元/公斤,環(huán)比漲幅12.27%。

9月份上市企業(yè)或延續(xù)量?jī)r(jià)齊升狀態(tài)

7月份社會(huì)孵化企業(yè)出苗量進(jìn)一步縮減,預(yù)計(jì)9月份社會(huì)端毛雞供應(yīng)量將環(huán)比下滑7.86%,供應(yīng)面持續(xù)收緊。這對(duì)大型養(yǎng)殖公司有一定利好影響,經(jīng)銷商或繼續(xù)追加從養(yǎng)殖公司的采購(gòu)量。此外,9月恰逢中秋節(jié),節(jié)日對(duì)市場(chǎng)或有明顯提振作用,經(jīng)銷商采購(gòu)積極性增加,供需雙重提振市場(chǎng),毛雞價(jià)格或繼續(xù)上行,因此上市企業(yè)的銷售均價(jià)或環(huán)比上漲。

據(jù)卓創(chuàng)資訊調(diào)研,7月份養(yǎng)殖公司為應(yīng)對(duì)中秋節(jié)需求量增加多提升投苗量,因此9月份養(yǎng)殖公司毛雞出欄量或增加,量?jī)r(jià)齊升的局面或?qū)⒀永m(xù)。但近期受毛雞價(jià)格上漲影響,部分養(yǎng)殖戶有壓欄意向,節(jié)前或集中出欄,加之生豬價(jià)格低位運(yùn)行,市場(chǎng)仍存利空因素。

一周閱讀排行