受新增產(chǎn)能釋放與養(yǎng)殖戶階段性惜售情緒交織影響,2025年7月蛋雞存欄結(jié)構(gòu)呈現(xiàn)顯著分化。主產(chǎn)蛋雞(120-450日齡)以及待出欄老母雞(450日齡以上)存欄占比雙雙提升,僅后備蛋雞(120日齡以下)存欄占比下降。8月雞苗銷量預(yù)期減少,同時老母雞出欄數(shù)量存增加可能,屆時蛋雞存欄結(jié)構(gòu)或進一步向主產(chǎn)階段集中。

7月蛋雞存欄結(jié)構(gòu)重點上移

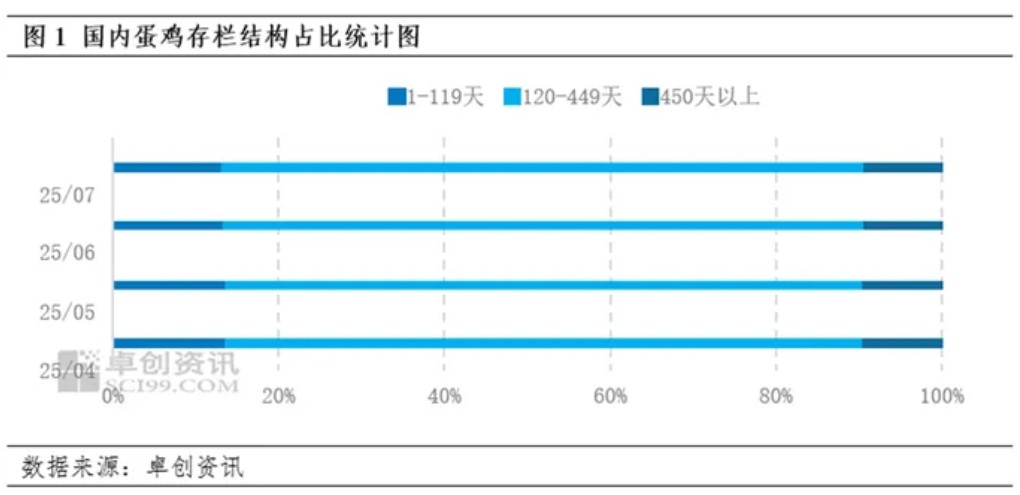

如圖1所示,根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2025年7月全國主產(chǎn)區(qū)蛋雞存欄結(jié)構(gòu)此消彼長,重心整體呈上移趨勢。其中120-450日齡主產(chǎn)蛋雞和450日齡以上待出欄老母雞存欄占比提升,僅120日齡以下后備蛋雞占比下滑。雞苗銷量以及老母雞出欄節(jié)奏是導(dǎo)致蛋雞存欄結(jié)構(gòu)發(fā)生變化的主要原因。

雞苗銷量先增后減,后備蛋雞存欄占比收縮。7月后備蛋雞占比下滑,主要受到雞苗銷量影響。2025年蛋雞雞苗銷量呈先增后減趨勢,其中3月雞苗銷量攀升至近兩年高點,環(huán)比漲幅1.50%,而7月雞苗銷量環(huán)比跌幅接近2.00%,導(dǎo)致后備蛋雞群體中新增量小于減少量,因此7月后備蛋雞存欄占比呈“入不敷出”局面,占比環(huán)比減少0.20個百分點。

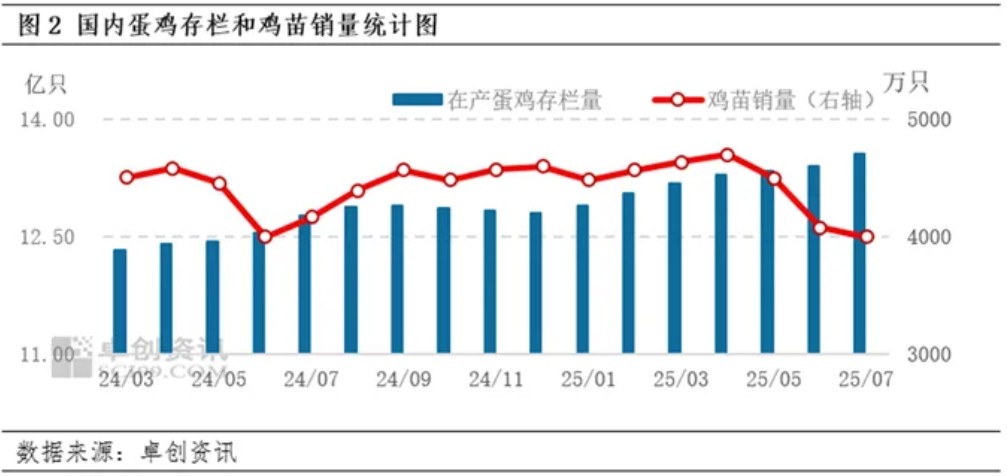

補欄量大于待出欄量,主產(chǎn)蛋雞存欄占比繼續(xù)擴張。7月120-450日齡的主產(chǎn)蛋雞存欄主要受到7月新開產(chǎn)蛋雞數(shù)量(3月補欄雞苗)以及7月進入待淘汰群體的蛋雞數(shù)量(2024年4月雞苗補欄量)影響。通過圖2可以看出2025年3月雞苗銷量和2024年4月雞苗銷量均有提升,但2025年3月雞苗銷量增幅較大,導(dǎo)致7月主產(chǎn)蛋雞存欄占比擴張,環(huán)比繼續(xù)提升0.16個百分點。

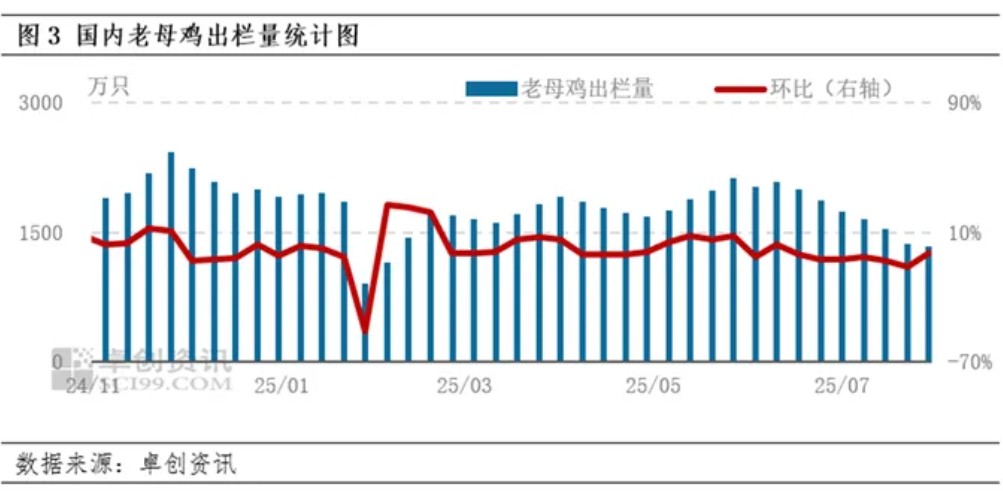

新增大日齡蛋雞數(shù)量增加,疊加出欄減少,待出欄蛋雞存欄占比增加:根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,一方面,2024年4月雞苗補欄環(huán)比增加,導(dǎo)致本月450日齡蛋雞新增量環(huán)比提升。另一方面,7月養(yǎng)殖戶對后市行情較為看好,惜售情緒加重,導(dǎo)致老母雞出欄量減少。兩方面因素共同作用下,導(dǎo)致7月待出欄蛋雞存欄占比增加,環(huán)比提升0.04個百分點。

8月蛋雞存欄占比或呈中間強化,兩端弱化趨勢

新增產(chǎn)能繼續(xù)增加,主產(chǎn)蛋雞存欄占比或再攀高。根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,2025年4月雞苗銷量環(huán)比繼續(xù)提升,而2024年5月雞苗銷量卻有下滑,新增蛋雞數(shù)量大于待淘汰蛋雞數(shù)量,因此8月主產(chǎn)蛋雞存欄占比或繼續(xù)提升??紤]到當(dāng)前蛋價低迷可能引發(fā)的提前淘汰影響,預(yù)計8月主產(chǎn)蛋雞存欄占比提升空間有限。

雞苗銷量預(yù)期減少,后備蛋雞存欄占比或持續(xù)縮量。8月雞蛋價格旺季不旺,養(yǎng)殖戶擔(dān)心后市,補欄心態(tài)謹慎,預(yù)計8月雞苗補欄量或延續(xù)減少趨勢,所以后備蛋雞存欄占比或繼續(xù)下滑。

老母雞去產(chǎn)加快,待出欄蛋雞存欄占比或止增回落。7月養(yǎng)殖戶對中秋前市場較為看好,惜售情緒高漲,老母雞出欄有限。但進入8月雞蛋價格長期低位,蛋雞養(yǎng)殖持續(xù)虧損,養(yǎng)殖戶惜售情緒轉(zhuǎn)淡,老母雞出欄量呈增加趨勢,屆時待出欄蛋雞存欄占比或止增回落。

綜上所述,當(dāng)前蛋雞存欄結(jié)構(gòu)正經(jīng)歷從"產(chǎn)能積蓄"向"產(chǎn)量釋放"的過渡期。8月后備和待出欄蛋雞存欄占比或減少,主產(chǎn)蛋雞存欄占比或繼續(xù)攀升,蛋雞存欄向主產(chǎn)階段集中。建議從業(yè)者關(guān)注老母雞集中淘汰對短期供給的影響,以及后備存欄減少對四季度產(chǎn)能的潛在作用。

一周閱讀排行