【導(dǎo)語(yǔ)】8月中旬,國(guó)內(nèi)青腳麻公雞率先扭轉(zhuǎn)前期雞價(jià)下滑趨勢(shì)轉(zhuǎn)而上漲,隨著毛雞價(jià)格反彈,雞苗市場(chǎng)交投好轉(zhuǎn),苗價(jià)隨之上行。麻雞市場(chǎng)是否真正結(jié)束了低迷行情?后續(xù)市場(chǎng)又將如何發(fā)展?請(qǐng)看本文具體分析。

雞價(jià)、苗價(jià)齊齊上漲

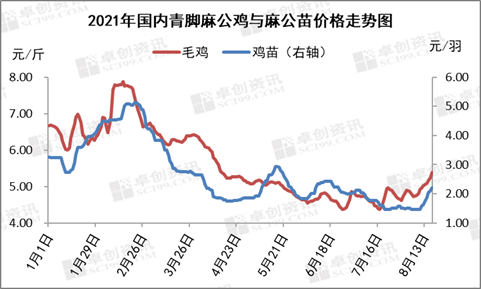

根據(jù)上圖可以看出,8月中旬國(guó)內(nèi)青腳麻公雞價(jià)格開(kāi)始上漲,10-17日毛雞均價(jià)由4.72元/斤漲至5.39元/斤,累計(jì)漲幅達(dá)14.19%。隨著毛雞價(jià)格的反彈,公苗市場(chǎng)交投活躍度提升,苗價(jià)由1.46元/羽漲至2.21元/羽,累計(jì)漲幅51.37%。

伴隨著苗價(jià)、雞價(jià)的上漲,孵化收益及養(yǎng)殖收益增加,孵化環(huán)節(jié)及養(yǎng)殖環(huán)節(jié)均扭虧為盈。截至17日,孵化雞苗利潤(rùn)為0.55元/羽,養(yǎng)殖收益為1.09元/只。

供應(yīng)面提振市場(chǎng),交投好轉(zhuǎn)

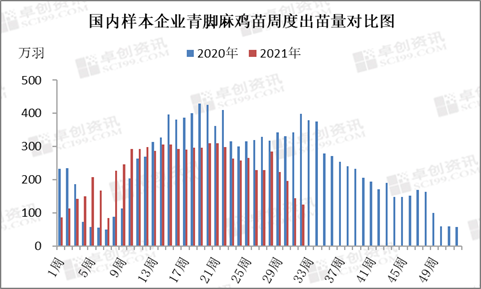

從供應(yīng)面來(lái)看,首先,根據(jù)圖2可以看出,6月份以來(lái)國(guó)內(nèi)樣本企業(yè)青腳麻雞苗出苗量呈減少趨勢(shì),6月總出苗量為1111.39萬(wàn)羽,環(huán)比跌幅為8.54%。根據(jù)青腳麻公雞養(yǎng)殖周期推算,出欄時(shí)即8月份毛雞供應(yīng)量整體減少。其次,月初受新冠疫情影響,部分養(yǎng)殖戶對(duì)后市信心不足,有提前出欄毛雞操作,致使中旬毛雞供應(yīng)面再度收緊。從需求面來(lái)看,中旬新冠疫情對(duì)市場(chǎng)的利空影響減弱,經(jīng)銷商采購(gòu)量增加,周度環(huán)比漲幅12.40%;同時(shí)8月份為市場(chǎng)傳統(tǒng)旺季,經(jīng)銷商采購(gòu)積極性較好。供需雙重提振市場(chǎng),麻公雞市場(chǎng)交投向好,雞價(jià)上漲。

根據(jù)卓創(chuàng)資訊調(diào)研,6-7月份雞苗市場(chǎng)需求低迷,落計(jì)劃現(xiàn)象較為嚴(yán)重,雞苗價(jià)格持續(xù)低位,甚至出現(xiàn)不足1.00元/羽的雞苗,孵化場(chǎng)虧損嚴(yán)重,有淘汰父母代種雞操作。此外,商品蛋價(jià)格不斷攀高,孵化場(chǎng)多采取種轉(zhuǎn)商策略以降低損失,上孵種蛋積極性下滑。上述原因致使8月份孵化場(chǎng)出苗量跌幅較為明顯,在一定程度上提振雞苗市場(chǎng),加之毛雞價(jià)格上漲,苗市需求略有好轉(zhuǎn),孵化場(chǎng)排苗速度加快,苗價(jià)上行。

本月青腳麻雞市場(chǎng)仍有上漲空間

據(jù)卓創(chuàng)資訊調(diào)研,近期雖有部分養(yǎng)殖戶有壓欄操作,但大部分養(yǎng)殖戶順勢(shì)出欄毛雞,后期毛雞整體供應(yīng)量或繼續(xù)減少;下旬中元節(jié)將至,市場(chǎng)需求或受提振,經(jīng)銷商或有備貨操作。市場(chǎng)交投向好,卓創(chuàng)資訊預(yù)計(jì)下旬毛雞價(jià)格或繼續(xù)上漲。9-10月份受中秋節(jié)及國(guó)慶節(jié)提振,市場(chǎng)需求較好,同時(shí)毛雞供應(yīng)面逐漸收緊,走貨較為順暢,雞價(jià)或整體上行。

受近期苗價(jià)上漲利好影響,孵化場(chǎng)有上孵種蛋操作,因此9月中旬前雞苗供應(yīng)量或維持低位,加之毛雞價(jià)格上漲,苗市受提振,雞苗價(jià)格或震蕩上漲。9月中旬后孵化場(chǎng)恢復(fù)正常出苗,供應(yīng)面對(duì)市場(chǎng)有利空影響,但毛雞養(yǎng)殖收益或尚可,從需求面支撐苗市,孵化場(chǎng)排苗壓力不大,卓創(chuàng)資訊預(yù)計(jì)屆時(shí)雞苗價(jià)格或窄幅下滑后趨穩(wěn)運(yùn)行。

一周閱讀排行